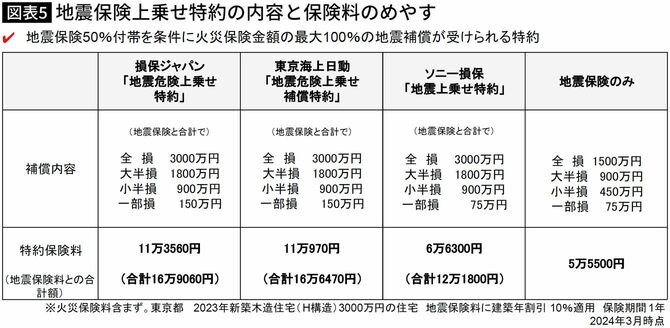

損保会社の「地震保険上乗せ特約」と地震保険の違い

加えて地震保険は、可能な限り保険料を抑えることが法律で求められています。地震保険が単独で契約できず、火災保険とセットとするのは、契約の経費を浮かすため。あまねく多くの人が補償を享受できるよう、可能な限り保険料を抑えることが要請されます。

地震保険料がどれだけ安いかは、民間で提供されている地震商品と比較すれば一目瞭然です。

一部の損保会社が提供している地震上乗せ特約(名称は各社異なる)は、いずれも火災保険の特約です。被災時は地震保険金と同額の保険金を、特約からも受け取れます(一部除く)。3000万円の住宅が全損となったとき、地震保険から1500万円、特約から1500万円で合計3000万円が受け取れるので、保険金だけで住宅再建ができるというのがコンセプトです。

ですが、特約保険料は高いものだと地震保険料の2倍程度の水準。損保会社が単体で地震リスクを負うと、保険料はこれほど高くなるのです。

少額短期保険業者が取り扱う単独で加入できる地震補償もあります。自治体の発行する「り災証明書」で支払額が決定されるしくみで、地震保険とは補償のされ方が異なるため単純比較は難しいのですが、同じ保険金額で比較すると、保険料にはかなり大きな差が生じます。

同じ補償であれば、保険は割安なものを優先するのが大原則。よって地震への備えは政府関与の地震保険がメイン、他の補償はプラスα、と位置付けられます。

これまでみてきたように、予測不能な地震被害が対象だからこそ完全とはいえないまでも、地震保険は非常時の支えになり得るリーズナブルな手段と言えるものでしょう。もっとも大切なことは、最悪の事態に陥ったとき、「わが家の家計がどうなるか」を踏まえて準備を検討すること。正しい知識を踏まえて今一度ご自身の保険を確認して、必要であれば見直しをお勧めします。