全壊なら最大300万円の支援金がもらえるが…

誤解1「被災時は自治体の支援があるから問題ない」――公的支援の効用と限界

地震を含む自然災害で被災した場合、住まいの損害程度に応じて国や自治体による支援を受けられます。その内容は、支援金や義援金、税・保険料、当面の住まい、生活費等の減免など多岐にわたります。内閣府が「被災者支援に関する各種制度の概要」にまとめているので一度ご覧いただくことをお勧めします。これらの支援を利用すれば、生活再建を進めるうえでかなり助けになることがわかるでしょう。

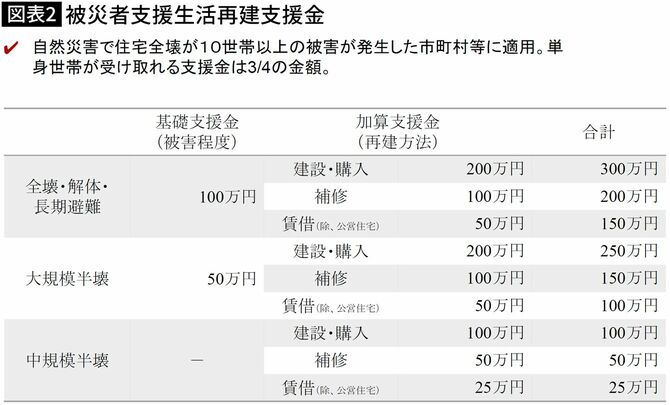

代表的な支援に、持ち家・賃貸を問わず住まいを失った被災者が受けられる「被災者生活再建支援制度」があります。

自然災害で住宅が全壊等となった世帯に、住宅の被害程度に応じた基礎支援金が最大100万円、その後の住宅再建方法に応じた加算支援金が最大200万円で、合計最大300万円の支援金が受け取れます。2024年初の能登半島地震でも、石川県、富山県、新潟県の全域に被災者生活再建支援法が適用されています。

支援金の使い道は自由で、被災者にはとても助かるお金です。ただし、被害がもっとも重い場合でも300万円が上限で、半壊以下世帯への支援はありません。

他方で、損害を受けた住宅の修繕や再建にかかる経済的負担は、数千万円になることも少なくありません。住宅ローン返済中に被災した場合は、さらに問題が大きくなります。

超低金利が長年続いたこともあり、多額で長期の住宅ローンを組むことが現在一般化しています。しかしローン返済中に被災すれば、住まいを失う一方で債務が残ります。他方で、建て直すにしろ借りるにしろ、暮らしに住まいは不可欠です。失った住宅のローンに加え、新たな住居費も含めた二重の住居費負担で、過酷な状況での生活再建を余儀なくされるおそれがあるのです。

「被災ローン減免制度」には限界もある

こうした事態に陥った被災者に向けた銀行業界の対応指針として「被災ローン減免制度」も設けられています。このしくみは、返済不能に陥った被災者が自己破産のデメリットを受けずに支援金や500万円など一定のお金を手元に残し、銀行との相談により債務減免の可能性を探るもの。債務問題解決の一手段として事前に知っておくべきですが、利用要件を満たし、かつ銀行の合意も必要です。申し出れば減免というわけではないので、住居費の二重負担を回避できる解決策には必ずしもなり得ません。