国策として設けられた地震保険は、営利目的の保険商品とは一線を画し、官民一体で運営される特殊な保険制度です。

とはいえ、地震保険制度の運営に税金は投入されていません。私たちの支払った保険料が経費を除き官民で積み立てられ、それが保険金の原資になります。これまでも、その積立金だけで保険金が賄われてきました。将来、大地震で原資が不足する事態が起きたときは、政府が保険金をいったん立替払いすることはあり得ます。

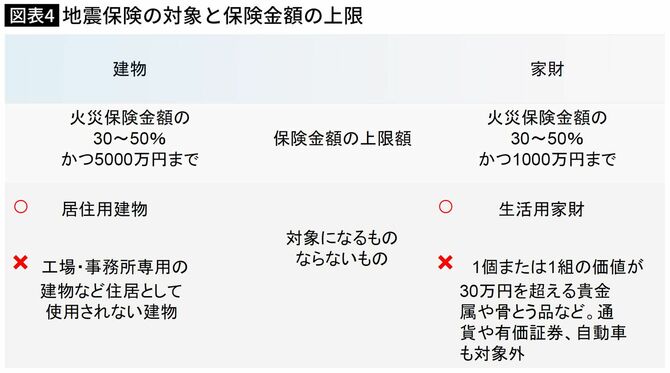

1契約あたりの保険金額にも上限がある

しかし、政府が関与しても被害予測の困難性は変わりません。他方で、どのような災害が起きても保険金は確実に支払われなければなりません。そのためには、損保会社や国の保険金支払責任を過大にしないことも重要になります。こうした理由から、地震保険は生活に必要な住宅や家財に対象が限られ、1契約あたりの保険金額にも上限が設けられているのです。

ひるがえって私たちは、被災時に多くを失うおそれがあります。住宅だけでなく、家財一切、財産、仕事、健康などを失ったとき、手元のお金で対応できる人はほぼ皆無でしょう。前述のように公的支援にも限界があります。それでも、私たちの暮らしは続いていきます。

たとえ住宅再建に届かなくても、まとまった地震保険金を受け取れることの意味は、もはや言うまでもないでしょう。

誤解3「保険料が高いから」――非営利制度ゆえ実は廉価。民間で作れば保険料は2倍

よく耳にする言説ですが、地震保険料はほんとうに「高い」のでしょうか。

結論から言えば、以下の理由から地震保険料は構造的にかなり抑えられている、といえます。

まずは、地震保険が非営利の保険制度だからです。

地震保険は「被災者の生活の安定に寄与する(地震保険法第1条)」ために設けられた制度で、保険会社の営利のために存在しません。地震保険料のうち、保険会社の経費にあたる付加保険料には、営利目的の保険に含まれる「利潤」がありません。損保会社は儲けもなければ損失も負わない(「ノーロス・ノープロフィット」)立場で国策に協力しています。「損保会社に地震保険金を払い渋られた」と耳にすることがありますが、地震保険金を払い渋る理由は、損失を負わない損保会社には本来ないはずです。