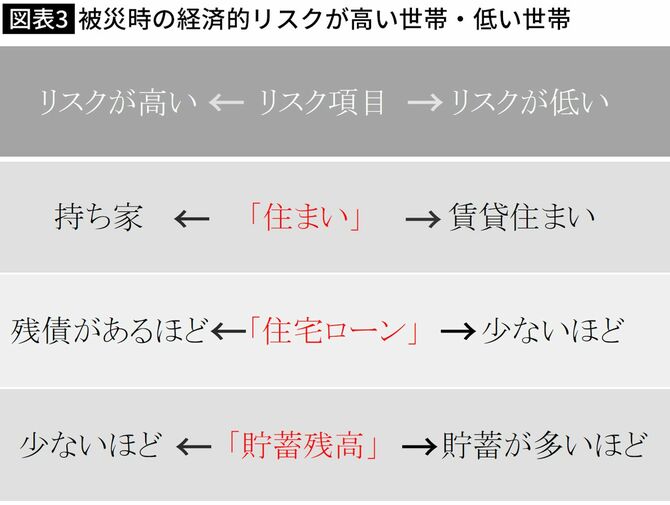

支援をもれなく利用しても、場合により困難を回避できないおそれがあるのです。とりわけ持ち家で相当額のローン残債があり、かつ貯蓄が少ない世帯は被災時の経済的リスクが高くなることが予測されます。被災後に望まぬ選択肢を余儀なくされないための準備が必要です。

誤解2「住宅再建できる保険金を受け取れず意味ない」――巨大リスクゆえ制限はあれ、効用大

地震保険に加入しない理由として、「地震保険金だけでは住宅再建ができないから」と耳にすることがあります。業界団体による消費者調査(※)でもこの回答が多く見られました。

※損害保険料率算出機構「地震危険に関する消費者意識調査」

確かに、火災保険金額の50%が受け取れる地震保険金の上限です。3000万円の住宅であれば1500万円。これには、地震災害が持つ特性に理由があります。

官民一体の特殊な保険だからこその強み

保険は「大数の法則」を利用した金融商品です。過去の発生データを大量に集めて一定期間観察をすると将来の発生確率が推定できる自然界の法則ですが、火災が年間にどれだけ発生するか、あるいは年齢・性別による死亡率がどれだけなのかが推定できるからこそ、火災保険が、生命保険が成立し得るのです。

ところが、地震はいつ、どこで、どの規模で発生するかの予測が困難な災害です。過去を振り返れば、どの年にどのような被害が生じたかには大きなばらつきがあり、法則性はありません。同じ程度の揺れの地震であっても、いつ、どこで起きたかで被害程度も大きく変わります。

このように、予測が難しく、ときに巨大な損害が発生しうる地震は、保険として成立しにくい災害といえるでしょう。損保会社が単独で商品を提供、運営することには困難が伴い、損害保険では一部の例外を除き、地震による損害は免責とされ保険金が支払われません。

地震保険がその例外として成立し得るのは、損保会社のみならず政府も保険金支払い責任を負う建て付けになっているからです。

契機は1964年の新潟地震。新潟県の出身であり、当時大蔵大臣であった田中角栄元首相が1966年の「地震保険に関する法律」の成立に尽力し、地震保険制度は誕生しました。