育児中の社員に、一般社員と平等な勤務シフトやノルマを課すという勤務制度改革の発表が、世論を沸かせた資生堂。「女性に優しい会社」の代名詞と言われる資生堂が、なぜこのような方針転換に至ったのか。決算情報を見ることで、その背景に迫ります。

増収増益でも喜べない理由

資生堂は女性に優しい会社として名を馳せてきました。1990年代以降、社員が仕事と育児・介護の両立ができるようさまざまな支援制度を導入し、事業所内保育施設の運営にも携わっています。国内最大手の化粧品メーカーであり、社員の8割以上が女性でかつ離職率が低いということもあり、資生堂は好感度を高めてきました。

ところがそんな資生堂が方向転換すると発表しました。時短勤務で働く美容部員にも土日勤務や遅番を促すなど、普通の社員と同等のシフトとノルマを与えるようになったというのです。これに対して、世間では「資生堂ショック」と称して反感の声が数多く上がりました。子育て中の社員に無理を強いる結果になるというのが主な理由です。それでは、手厚い支援制度を整えてきた資生堂は、なぜ方針を一転させたのでしょうか。ここではその業績を分析することで実態に迫っていきます。

資生堂の有価証券報告書によれば、2015年3月期の連結売上高は7776億円、連結当期純利益は336億円です。前年度に比べれば売上高は156億円、当期純利益は75億円の増加。つまり、増収増益です。一見順調だというように思えますが、その中身をよく見ると意外な結果にたどりつきます。

まずは売上についてです。資生堂は国内だけでなく、海外でも商品を販売しています。それぞれを2期分比較すると次のようになります。

2015年3月期の有価証券報告書によれば、増収増益の資生堂。しかし、売上高の内訳を見ると……(編集部にて作表)。

全体として売上高が156億円増えたのは、海外での売上が272億円増加したからだということが分かります。国内での売上は、前年度の消費税増税による駆け込み需要の反動もあり116億円の減少です。そして有価証券報告書の【業績等の概要】によれば、海外での売上も実は現地通貨ベースでは0.9%の減収で、円安が進行したことにより円換算後で売上高が増加したに過ぎないというのです。結局、増収は会社の実力ではなく、為替相場の変動によるものであったのです。これでは手放しに喜べません。

次は利益について見てみましょう。

高級化粧品でも薄利の理由

2015年3月期は実質的に減収だったのにもかかわらず、会社の最終的なもうけを示す当期純利益は75億円もの増加です。実はその背景にも特殊な事情がありました。

連結損益計算書をよく見ると、2015年3月期の特別利益には222億円もの事業譲渡益が計上されています。これは、ボディケアおよびヘアケアを中心に展開している「デクレオール」「カリタ」のブランドを、フランスのロレアルに譲渡したことによる一時的な利益です。もしこの事業譲渡益がなければ、資生堂は確実に当期純利益が減っていたことでしょう。実際に営業活動でのもうけを示す営業利益では、前年比で220億円の減少となりました。

以上から、資生堂は増収増益でも、売上や利益の中身を調べてみると本業においては減収減益だということが分かりました。決算数値を読み解く際は、単なる金額の増減ではなくその増減理由についても目を通すと実態がよりよく見えてくるのです。

さて、資生堂の決算書からは利益率が意外と低いことも読み取れます。2015年3月期の営業利益率は3.6%に過ぎません。これはやや低めの水準であり、高級化粧品を扱っていることを考えれば決して誇れるレベルではありません。

世界で最大手の化粧品メーカー、ロレアルでは2014年度において連結ベースで17.3%の営業利益率を計上しており、国内でも同業他社のコーセーは2015年3月期に連結ベースで10.9%の営業利益率となっています。

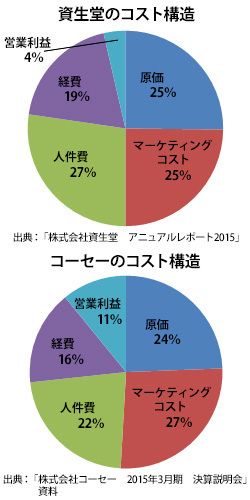

なぜ資生堂は同業他社に比べても利益率が低いのでしょうか。それを知るために、まずはコスト構造について見てみましょう。ここではコスト構造を大きくつかんでいくために、小数点以下は四捨五入して考えます。資生堂の「アニュアルレポート2015(2014年度)」によれば、売上に対するコスト別の比率は図「資生堂のコスト構造」のようになります。

原価は売上高の25%、広告費や売出費を含むマーケティングコストは25%、人件費は27%、家賃や設備費といった経費は19%です。残りの4%が営業利益となります。高額な化粧品を扱っていても、原価だけでなく広告宣伝や人件費、経費などに相当なコストをかけるため、会社の取り分は思ったほど多くないことが分かります。

これに対し、コーセーの売上に対するコスト別の比率は図「コーセーのコスト構造」の通りです。

原価率と広告宣伝費、販売促進費を含むマーケティングコストの比率は資生堂とさほど変わりません。しかし資生堂と比べると、人件費率が5%、経費率が3%も低いことから、その分利益率が7%も高くなっています。

人件費率が高いということは、売上の規模に比べて人件費の負担が重いということになります。資生堂は福利厚生が手厚いうえ、有価証券報告書によれば2015年3月期の社員の平均年収が767万円と高めです。一方でコーセーは同期における社員の平均年収が455万円となっており、その分人件費の負担が軽減されます。

以上から、資生堂が利益率を改善するための手段として、社員一人あたりの生産性を高めようとするのは理にかなっているように考えられます。しかし、ここで利益の内訳を見ると、国内社員の生産性よりもさらに大きな課題が浮かび上がってきます。

国内化粧品に比べて低いグローバルの利益率

2015年3月期において資生堂は国内売上よりも海外売上の方が多かったことは前述したとおりですが、売上だけでなく利益も併せて見てみると、会社の経営状況をより正確に把握できます。

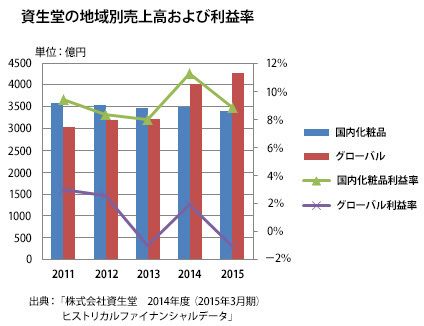

資生堂のセグメント別財務データでは5年分のセグメント別の売上高および利益の推移が開示されており、それを基に売上高と利益率の推移表を作成すると図「資生堂の地域別売上高および利益率」のようになりました。

売上だけを見ると好調に感じるグローバル事業。しかし、併せて利益率を見てみると、その印象が大きく変わる(編集部にて作図)。

国内化粧品での売上は減少傾向であるのに対し、グローバル、つまり海外での化粧品売上は増加傾向であり、2014年3月期には両者が逆転してグローバルの方が国内を上回りました。しかし、利益率で見れば両者の差は歴然です。国内化粧品の利益率の方がはるかに高いのです。国内では9%前後の利益率を継続的に出しており、高いときは11%超えであったのに対し、グローバルでは利益率が低迷しており、さらに5期中2期において赤字を出しています。

これにより、資生堂の利益率には、グローバル事業が大きな影響を与えていることが分かります。資生堂の海外売上高は2015年3月期で4120億円と、日本の化粧品メーカーの中で、文字通り桁違いの数字を誇るものです。国内の社員の生産性を上げてさらに収益力を高めることはもちろん大切ですが、それと同時に売上が伸びている海外事業の利益水準を、国内に近づけていくことが最も大事なのではないでしょうか。決算情報からは、そんな声が聞こえてきます。

以上、今回は資生堂の決算情報を見てきました。売上や利益といった大きな金額に着目するだけでなく、その増減理由や内訳についてまで調べてみるとより会社の実態や方向性が見えてくることを実感できたのではないでしょうか。そのためにも会社の有価証券報告書やIR情報を活用していきたいものです。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。早稲田大学オープンカレッジ八丁堀校で、有価証券報告書の活用術講座を開講(https://admin.wuext.waseda.jp/course/detail/35255/)。