不適切な会計の代償

2015年4月に不適切な会計処理が発覚した東芝。それ以来、東芝の信用力は低下の一途をたどっています。売上と利益の水増しを行っていた事実もさることながら、2015年6月30日までに提出すべきだった2015年3月期の有価証券報告書をいったん2015年8月31日に延期し、その後さらに約10件の不適切な会計処理が見つかったということで2015年9月7日に再延長したというお粗末さも市場を大いに失望させました。

結局1200億円と予想されていた2015年3月期の当期純利益は、378億円の当期純損失に転落しました。赤字に陥った理由とは、収益性の著しく低下した資産について半導体事業で418億円、家電事業で388億円という大幅な減損損失を計上したためとされています。また、過去の有価証券報告書に虚偽記載があったことから発生するであろう課徴金を84億円見積もり計上したことも損失につながりました。

修正された有価証券報告書により、東芝は2010年3月期から2014年3月期までの5年間、売上高を144億円、そして当期純利益を1352億円過大計上していたことが確定しました。各年度の修正前及び修正後の売上高と当期純利益は表のとおりです。

東芝 年度別 修正前および修正後の売上高と当期純利益(著者作表)

売上と利益の水増しはもちろん許されるものではありませんし、利益で1352億円という金額も過去の事例と比べてもかなり巨額です。ただ、連載第5回「東芝が『不適切な会計処理』より恐れるもの」(http://woman.president.jp/articles/-/488)に書いた通り、今回の不正は金額としては大きいものの、東芝の規模からすると小規模。そのため会社に与える影響は限定的で、根幹を揺るがすほどのものではありません。

今後は株主などから集団訴訟が提起される可能性もありますが、東芝は当該影響額を合理的に見積もることができないとしながらも、訴訟事項に関する注記において「しかしながら、当社グループ及び当社グループの法律顧問が現在知りうるかぎり、これらの争訟は当社グループの財政状態及び経営成績に直ちに重大な影響を及ぼすものではないと当社グループは確信しています。」と記載しています。

また、2015年3月期はたしかに378億円の当期純損失になりましたが、売上高が6兆6558億円もあることから当期純損失は売上の0.6%であり、会社に甚大な影響を与えるとは言えません。

信用問題は別として、金額ベースで見た不適切な会計の代償は世間で騒がれているほど大きくはなさそうです。

不正発覚後に明るみに出た1128億円の利益

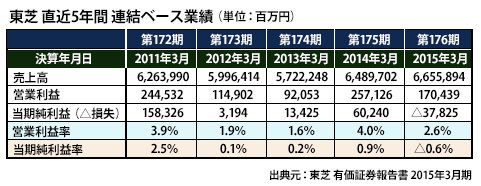

2015年3月期の有価証券報告書の【主要な経営指標等の推移】では直近5年間の連結ベースの業績が記載されていますので、そこから売上高及び利益の推移を抜粋し、さらに利益率を計算してみました。

東芝 直近5年間 連結ベース業績(著者作表)

推移表をみると、2015年3月期の売上高はここ5年では最も高いことが分かります。そして利益率こそ低めですが、2015年3月期を除けば他の期ではきちんと利益を出しています。378億円の当期純損失は過去の利益額からすると決して大幅な損だとは言えないため、そういう意味でも東芝の今回の決算数値は思ったほど悪くないという印象を受けます。

そして、「連結財務諸表に対する注記30.重要な後発事象」には興味深い事実が記載されています。

なんと東芝の子会社である東芝エレベータは2015年7月22日に同社が保有するフィンランド・コネ社の全株式を売却していたのです。それに伴い、1128億円もの売却益が計上される予定となりました。株式の売却総額は約1180億円とされているため、その分の資金が東芝グループに入ります。それだけの原資があれば課徴金や株主からの集団訴訟に十分対応できると考えられます。

また、東芝グループは2015年8月31日付で保有する関連会社トプコンの全株式3284万株を売却することを決定しています。資産効率及び財務体質を改善する目的で売却を決めたようですが、売却が実現すればまた多額の資金が会社にもたらされると推測できます。

さらに、2015年3月期の赤字の大きな要因が資産について減損処理を行ったということで、実際にはキャッシュアウトを伴わない損失であるため、連結ベースでの営業キャッシュフローが3304億円となっています。つまり、1年間の営業活動の結果、会社に3304億円のお金が入ってきていたのです。

そして不適切会計が発覚したものの、東芝グループが融資を受けている複数の金融機関からは当面の間、融資継続についての合意がもらえているようです。

以上のような様々な理由から、東芝は今回の騒動を乗り越えられるだけの財政状態だということが考えられます。

迫られる構造改革

それでは東芝の今後はどうなるのでしょうか。

今月中に「特設注意市場銘柄」に指定される見通しの東芝は、1年内に内部管理体制を改善していかなければ上場廃止となるおそれがあります。そのため、内部統制の改善を急ピッチで進めていかなければなりません。それとともに投資家からは業績の建て直しも求められています。

連載第6回「東芝、巨大複合企業を支える意外な事業」(http://woman.president.jp/articles/-/520)で書きましたが、近年の東芝を利益面で支えているのは半導体等を手がける電子デバイス事業であり、その一方で家電を取り扱うライフスタイル部門では損失の垂れ流しが起きています。

2015年3月期においても半導体等を手がける電子デバイス事業が突出した利益を計上しました。グループ全体の営業利益が1704億円のなか、電子デバイス部門で計上された営業利益は2166億円。ライフスタイル部門の営業損失1097億円を完全にカバーし、かつ全体に大幅な利益をもたらしました。

事業別利益及び利益率(グラフは編集部にて作図)。連載第6回「東芝、巨大複合企業を支える意外な事業」掲載のグラフと比べると、2期連続で同じ傾向が続いていることがわかる。

東芝は巨大な複合企業ですが、利益面では電子デバイス部門に依存していることがグラフからも明らかです。ただ、電子デバイスは、需給の変動が著しく、海外の同業他社との競争も厳しいです。また景気変動や為替変動により業績が大きく変わりますので、安定はしません。今後は電子デバイスに次ぐ花形部門をいち早く育て、不採算のライフスタイル部門については構造改革を進めていくこととなるでしょう。

会社の規模を大きくしていくうえでは、既存事業に止まらずに様々な分野に進出することがよくあります。ただ全ての事業がうまくいくことは稀有なことで、事業数が多ければ多いほど不採算部門も増えてきます。そうなったときには集中と選択が求められます。収益性を改善するうえでは、それまで広げてきた事業を見直し、必要に応じて事業構造改革を行うことになります。それが複合企業の宿命なのです。東芝が問題点を克服できるか、まさに今が正念場です。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。