明治初期、銀座で産声を上げた電信機工場が世界的企業に

東芝の社歴は古く、今から140年前の1875年に創業されました。近年の年商は10年以上にわたり6兆円前後、ピーク時には7.6兆円を誇り、日本を代表する大手企業として名を馳せてきました。その東芝が不適切な会計を行っていたということで、世間に大きな衝撃を与えることとなりました。不適切な会計の内容及びそれが会社の業績に及ぼすインパクトについては連載第6回『東芝が「不適切な会計処理」より恐れるもの』(http://woman.president.jp/articles/-/488)で述べた通りですが、そもそも東芝がどういった事業を手がけているのか、どのようにして6兆円もの売上を獲得しているのか、花形事業は何か、といったところが曖昧な方も多いかと思います。そこで今回はその事業内容について見ていきたいと思います。

2014年3月期の有価証券報告書によれば、東芝の2013年4月からの1年間における連結売上高は6兆5025億円。そのうち日本での売上は2兆7325億円で全体の42%にとどまり、残りの3兆7700億円は海外での売上によるものです。海外比率が58%ということで、日本よりも海外で活躍しているグローバルカンパニーだということが分かります。中でもアジアと北米での売上は1兆円を超える規模となっています。

この6兆5025億円の売上は単一事業によってもたらされたのではなく、複数の事業を展開することで成し遂げられました。それでは東芝はどんな事業を手がけているのでしょうか。

東芝、暮らしに密接する巨大複合企業

セグメント情報によれば、東芝は事業を以下の6つに分けています。

1)電力・社会インフラ

エネルギー関連機器や交通システムがメインで、具体的には原子力や火力、水力、太陽光といった発電システム、電力流通システムなどが主要製品となります。

2)コミュニティ・ソリューション

ビルや店舗、住宅などに関わる設備がメインで、主要な製品は放送システム、道路機器システム、上下水システム、環境システム、エレベーター、エスカレーター、LED照明、照明機器、業務用空調機器、POSシステム、複合機などです。

3)ヘルスケア

病院で診断や治療の際に使われる装置がメインで、X線診断装置、CT装置、MRI装置、超音波診断装置、検体検査装置、放射線治療装置、医療画像ソリューションといったものが主要製品となります。

4)電子デバイス

メモリなどの半導体やハードディスク装置がメインです。半導体とはデジタル家電にとっての頭脳のようなもので、パソコンや携帯電話、テレビ、ゲーム機から自動車に至るまで、人間が操作できるあらゆる電子機器の中に使われています。

5)ライフスタイル

一般の消費者にとって最もなじみのある事業ではないでしょうか。家電がメインで、主要な製品にはテレビ、録画再生機器、パソコン、タブレット、冷蔵庫、洗濯乾燥機、調理器具、クリーナー、家庭用エアコンなどがあります。

6)その他

上記の部門のいずれにも該当せず、全体からすると影響度の低い事業を集めた部門で、主要な製品はITソリューションや物流サービスなどです。

東芝といえば家電を思い浮かべる方もいらっしゃるかと思いますが、実は家電にとどまらず、インフラからビル設備、医療機器、半導体、IT、物流に至るまで人々の暮らしに欠かせない多くの製品やサービスを提供しているのです。

それでは、各事業でどれだけ稼いでいるのでしょうか。

バランスの良い事業別売上高

セグメント情報には事業部ごとの売上と営業利益が開示されています。まずは売上高について見てみましょう。

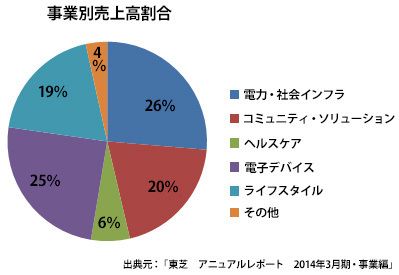

事業別売上高割合(グラフは編集部にて作図)

2014年3月期の連結売上高6兆5025億円のうち、最も大きな割合を占めているのが電力・社会インフラの1兆7118億円であり、その次が電子デバイスの1兆6029億円。それからコミュニティ・ソリューション1兆3016億円、ライフスタイル1兆2514億円と続きますが、4つの事業の規模に大差はありません。事業ごとの売上割合をグラフに示すと次のようになります。4事業で全体売上の9割を稼いでおり、大きな偏りはなくどの事業からもバランスよく収益を得ていることが読み取れます。

それでは利益はどうでしょうか。売上は事業の規模をはかる目安となりますが、真の収益力を知るうえで大事なのは利益です。

意外な花形事業と負け犬事業

東芝は2014年3月期に2907億円の連結営業利益を計上していました。第三者委員会報告書によればその期に過大に計上されていた利益は54億円ですが、営業利益全体に及ぼす影響が低いことから、ここでは無視することにします。

売上に関しては電力・社会インフラが最も多かったのですが、利益に関しては電子デバイスが2384億円と最も多く、実に全体利益の82%を占めています。次に多いのはコミュニケーション・ソリューションで、営業利益519億円ということで全体利益の18%を占めているのですが、電子デバイスに比べればはるかに少ないです。そして電力・社会インフラとヘルスケアに関しては営業利益がそれぞれ322億円と286億円で、ライフスタイルとその他にいたっては、それぞれ510億円と86億円の営業損失を計上しています。

事業ごとの営業利益及び営業利益率をグラフに示すと次のようになります。

事業別利益及び利益率(グラフは編集部にて作図)

利益率も電子デバイスが最も高い14%を記録し、他の事業よりもずば抜けて高い結果となりました。これには高利益率のメモリの販売数量が大幅に増加したことが関係しているようです。この傾向は翌期でも続き、2015年3月期の第3四半期にかかる四半期報告書を見ても電子デバイスは1777億円と最も高い営業利益を計上しており、利益率14%近くを維持しています。

これに対し売上の最も多い電力・社会インフラは利益率が比較的低く、2%弱に止まっています。ただそれ以前の3期を見れば継続的に5%以上の利益率を出していることが読み取れます。

一方、家電がメインのライフスタイルでは損失幅が最も多いことが分かります。しかも過去の業績を見ると3年連続して400億円以上の営業損失を計上しており、売上も減少傾向にあることから、東芝は家電業界で相当な苦戦を強いられていることがうかがえます。

以上から、近年の東芝にとっての花形事業は半導体事業であり、逆に全体の足を引っ張っている負け犬事業はライフスタイル事業だということが言えます。東芝は家電ではなく、半導体によって支えられていたのです。

電力・社会インフラには過剰な資産がある疑い

セグメント情報には事業部ごとの資産総額も開示されています。資産とは、会社が営業活動のために保持している財産のことで、現預金、在庫、建物、工場、土地、株式などがそれに含まれます。より少ない資産でより多くの収益を上げられる方が評価されるため、事業部ごとの資産を開示することで、どの事業が資産を有効活用しているかなどが分かります。

東芝の場合はどうでしょうか。2014年3月期における東芝の総資産は6兆2416億円です。そのうち、電力・社会インフラ事業に帰属する資産は2兆6424億円と最も多く、全体の4割以上を占めています。次に多いのが電子デバイスの1兆4303億円で、割合は2割以上。1位の電力・社会インフラと2位の電子デバイスでは1兆2121億円の差、すなわち倍近くの差が開いていることが分かります。事業ごとの資産割合を示したグラフは次のとおりです。

事業別資産割合(グラフは編集部にて作図)

電力・社会インフラと電子デバイスでは同等の売上を計上しており、しかも近年は電子デバイスの方がはるかに多くの利益を獲得しているのにも関わらず、会社は電力・社会インフラに倍近くの資金を投資していることから、電力・社会インフラは投資効率が悪いことが分かります。

投資効率が悪いということは、収益をさほど生まないものが資産計上されているとも考えられます。東芝は資産にトータルで5801億円の「のれん」<買収価額が取得純資産の公正価値を超過する金額。詳細は連載第6回『東芝が「不適切な会計処理」より恐れるもの』(http://woman.president.jp/articles/-/488?page=3)参照>を計上していますが、のれんにかかる注記事項によれば、電力・社会インフラに関連するのれん代は4747億円となっています。もしその中で収益性の著しく低下した事業にかかるのれん代があれば、費用処理が必要となります。そういう意味で、一連の不正会計の影響を受け、2015年3月期の決算数値がどうなるのかが注目の的となっています。ちなみに、費用処理するとその期の収益は悪化しますが、その分資産が少なくなり、翌期以降の投資効率が改善します。

なお、今回の連載内容は2015年8月27日時点の開示情報に基づくものです。8月31日までには東芝の2015年3月期の有価証券報告書及び過去の訂正有価証券報告書が開示される予定ですので、次回はそれらについて触れていきたいと思います。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。