住み替え

賃貸収入を得ながら住み替え

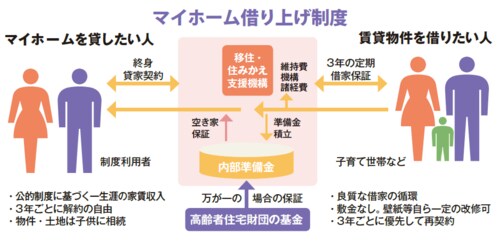

マイホーム借り上げ制度

生活の自由度を重視し、できるだけ自宅暮らしを続けたいという人には「マイホーム借り上げ制度」を利用する手がある。

同制度は、一般社団法人「移住・住みかえ支援機構(JTI)」が運用しているもの。50歳以上のシニアが所有する住宅を長期(最長で終身)にわたって借り上げて転貸し、安定した賃料収入を保証するというものだ。

つまり、自宅を売却することなく、賃料を住み替えや老後の資金として活用することができるのだ。しかも、1人目の入居者が決定した以降は、空室が発生しても規定の最低賃料(査定賃料下限の85%程度)が保証される。

では、自宅を貸したあとの住まいをどうするかだが、これにはリバースモゲージが利用できる。リバースモゲージとは、家を担保に金融機関などからお金を借り、それを一括あるいは月額で受け取るというもの。

一般には年金のように扱われているが、同機構では提携銀行との間で「住み替え型」リバースモゲージを設定しており、借入金で住宅ローンを組み、新たな住居を取得することができる。この住宅ローンは何歳からでも利用が可能だ。

そもそもマイホーム借り上げ制度は、通勤圏に自宅を持つシニアに少し郊外に移ってもらい、若い現役の勤労世帯が通勤に便利な場所に住めるようにしようと考えられた。シニアにとっては、子供が家を出て、持て余し気味になっている我が家を売却することなく、生活に適した住まいを得ることができる。

たとえば、郊外に広い庭を持ち、平屋でバリアフリーの家を新築する。あるいは、夫婦2人の生活に適した広さ、間取りで、高齢者向けの設備やサービスも備えたシニア向けの分譲マンションを購入するといったことも可能になる。

月々の賃料は、場所と住宅の状態にもよるが都心通勤圏で7万円~10万円程度。入居者との契約は、3年定期借家契約なので、元の自宅に戻ろうと思えばそれもできるし、売却もできる。

ただし、制度の利用には、耐震性をはじめ、賃貸に見合う一定の住宅性能を有していることが条件。補強・改修が必要な場合がある。その工事費用も、賃料収入から返済する提携ローンを使えるのだが、工事費用が高額すぎ、その後のローン返済に支障が出るようだと、この制度の利用はできない。

自宅を有効に活用して、住み替えを実現できるこの制度、検討の余地はありそうだ。