「いつか」「今更」と言い訳している人が多い

――コロナ禍などで暮らしや仕事の在り方が変化しています。ビジネスパーソンの資産管理、資産運用に対する意識に変化は見られますか。

【山中】 2019年にいわゆる「老後2000万円問題」が大きな話題となり、直後にコロナ禍が襲ってきました。そうした中、自分を見つめ直し、転職や副業など今後の働き方についても改めて考えたいという人が増えています。伴って、将来のお金についても真剣に検討しなければならないと相談に来る人は少なくありません。

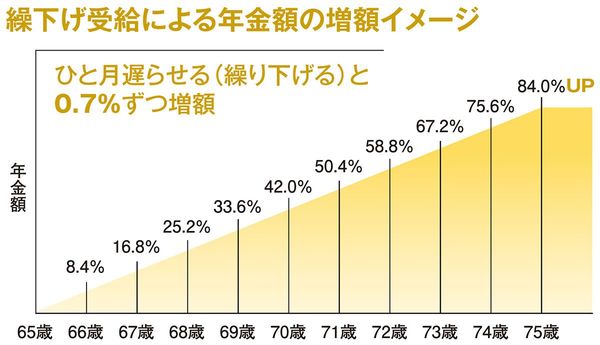

例えば公的年金は将来のマネープランの土台になりますから、制度を詳しく確認したい、受給の繰り上げ、繰り下げなど自分に適した受け取り方を知りたいといった声は多く聞かれます。実際、受給開始を75歳まで繰り下げれば、月々の受給額は84%増額されますから、将来設計はずいぶん変わってくる。まず基本的な情報を押さえ、それを自身の家計と照らし合わせて、具体的に考えることは大事です。

――資産運用、投資への関心も高まっていますか。

【山中】 関心は高まっていると思いますが、実践している人はまだ少ないというのが実感です。「もう少しお金がたまったら」「もう少し勉強してから」と後回しにしている人が多い。私自身は、今の時代、何らかの資産運用に取り組むことは必須だと思っています。30代、40代であれば、徐々に収入が増えていく中で自分だけでなく、お金にもしっかり働いてもらう必要がある。“時間を味方に付けること”は資産運用の鉄則です。

一方で、50代以降の取り組みも実は非常に重要になります。この年代になると、「今更遅いだろう」「いろいろ考えるのが面倒」などと言う人が多いのですが、むしろ相応の収入がある引退までの10年、15年はお金を増やしやすい最後の期間と捉えるべき。50代以降のメリットはライフプランを立てやすいことです。若いときと比べてライフスタイルの大きな変化は起こりにくく、収入の見通し、公的年金の受給額もはっきりしてきますから、具体的な目標を定めて資産運用に取り組むことができます。

成功している人は“柔軟性”を持っている

――ライフプランを立てるに当たって留意すべきことはありますか。

【山中】 ゴールを設定し、そこから逆算して考える。これが何より大切です。私がライフプランの設計のお手伝いをする際は、まず「75歳になったとき、ご自身、ご家族がどうありたいかを考えてください」とお話しします。夢や希望があってこその人生ですから、理想の将来をイメージしてもらう。それを実現するためにどれだけのお金が必要かを考えて、計画的に資産を管理、運用していくというのが基本です。

今を起点に将来を考えると、収入が減っていく中で、住宅ローンを返済して、医療費の増加に備えて……とどうしても発想が縮こまりがちです。また一方では、「5年後、10年後、自分はどうなっているか分からない」と投げやりになってしまう人もいます。その意味でも、現在の自分と適度な距離感がある75歳の自分を設定し、それを客観的に見つめながら、ライフプランを立てる。これがこつです。

ファイナンシャルプランナー(CFP®)

心とお財布を幸せにする専門家

1993年米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。これからは一人一人が、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナーとして2002年に独立。年金と資産運用の講演、ライフプラン相談を多数手掛ける。

――ライフプランや資産運用を上手に実行している人に共通する特徴はあるでしょうか。

【山中】 ファイナンシャルプランナーとして多くの人を見てきて、“柔軟性”は大事なキーワードだと感じます。例えば投資対象を選ぶときも、バブル景気の頃のイメージで「あれはリスクが高い、危険だ」などと判断し、自身の考えに固執する人がいます。しかし実際は、その後投資関連の規制、ルールがずいぶん整備され、状況が変わっている。固定観念が判断を誤らせるということは、資産運用でもよくありますから注意が必要です。

情勢で価値が変化する資産を持つことも重要

――これからのお金のことを考えるに当たっては、インフレの動向も気になるところです。

【山中】 確かに、今後の資産管理、運用において注視すべきポイントの一つです。言うまでもなく、物価上昇率よりも預貯金の金利の方が低ければ、預貯金の価値は実質的に目減りしていくことになります。あるいは、手元に現金1000万円あったとして、それは社会情勢、経済情勢が変わっても金額は1000万円です。しかし、資産価値は大きく目減りしていくリスクがあります。これからは、その時々の情勢に連動して価値が変化する資産を一定程度保有しておくという発想がますます重要になると考えられます。

――最後に、これから本格的に資産運用を始めたいと考える人にメッセージをお願いします。

【山中】 固定観念の弊害のお話をしましたが、1人で情報を収集し、それを精査して、判断するのは大変ですから、やはり専門知識を持った相談相手の存在は重要になります。加えて私は、身近な人とも将来のお金についてどんどん話をすることをお勧めしています。配偶者をはじめパートナーがいる方は、お互いに情報をオープンにして会話してみてほしい。そうすると、それぞれの年金受給のタイミング、保険の取り扱い、資産の置きどころなど、より精緻な作戦が立てられます。ぜひ、自身の理想の将来を信頼できる専門家や身近な人に伝えながら、それを実現するための具体的な一歩を踏み出してほしいと思います。