財政が健全で国民の幸福度も高い北欧諸国

――ファンド名に冠したノルディックとは、一般的に「北欧」を意味しています。まずは、北欧諸国の特徴や魅力について教えてください。

当ファンドにおける北欧諸国とは、ノルウェー、スウェーデン、デンマーク、フィンランド、アイスランドの5カ国を指しています。 これらの国々は生産性の高さや、教育水準の高さなどを背景に、国民1人当たりのGDP(国内総生産)や女性の就業率、国民の幸福度が高いのが特徴で、世界各国を対象とした様々なランキング調査でも上位に入っています。

また、日米と比較すると、財政基盤は相対的に健全です。こうした財政の健全性を背景に、北欧5カ国はいずれも、ソブリン債(国債および政府機関発行債券)の格付けは高く、うち3カ国(ノルウェー、スウェーデン、デンマーク)は、最高位(格付機関S&P社の場合:AAA)を取得しております(S&P自国通貨建て長期債務格付けを使用。2021年12月末時点)。北欧諸国は、「先進国の優等生」と呼べるでしょう。

――日本のソブリン債格付はS&P社の場合でA+(S&P自国通貨建て長期債務格付けを使用。2021年12月末時点)にとどまっているわけですから、非常に信用力の高い国々ということですね。ただ、北欧といえば税金が高いというイメージがありますが、どういった背景があるのでしょうか。

確かに税金は相対的に高いのですが、それに見合ったかたちで医療や教育などの社会福祉が充実しており、政府に対する国民の信頼は厚く、その点が幸福度の高さにつながっているようです。

北欧5カ国についてそれぞれ簡単に説明しますと、ノルウェーは原油産出国で、石油・天然ガスを主に欧州諸国へ輸出しています。北欧を牽引する産業大国のスウェーデンは、自動車のボルボや家具のIKEA、ファストファッションのH&Mなどが日本でもお馴染みです。デンマークは農業大国である一方、玩具のレゴが有名です。ムーミンで知られるフィンランドは情報通信、電子・電気機器が主要な産業で、アイスランドは温泉大国として知られています。北欧企業や温泉など意外と日本人に身近な存在が、北欧にはたくさんあります。

野村アセットマネジメント株式会社

アドバイザリー運用部 ポートフォリオ・マネージャー

2010年入社、アドバイザリー運用部プロダクトマネジメントグループに所属し、主に債券ファンドを担当。外部委託運用のファンド管理、商品のパフォーマンス分析や新商品の企画関連業務などに従事。またお客様向けレポートの作成や販売会社向けの勉強会を通じて営業推進のサポートに尽力。

相対的に利回りが高い北欧のハイ・イールド債

――このファンドは北欧5カ国のハイ・イールド債と呼ばれる債券が主要投資対象となっていますね。そもそもハイ・イールド債とは、どのような特性のある債券なのでしょうか。

ハイ・イールド債とは、企業が資金調達のために発行する社債の一種です。社債の保有者は、定期的に所定の利率に応じたクーポン(利息相当分)が得られ、満期時には元本を受け取るというのが一般的です。社債に適用される利率は、発行体となる企業の信用力などによって決まります。個々の企業の信用力を計るモノサシの一つが、格付機関が付与している格付けで、AAA格~BBB格(格付機関S&P社の場合)の社債は投資適格債券と呼ばれます。信用力が相対的に高いことから利率が低めに設定されています。

これに対し、ハイ・イールド債はBB格以下の格付けが付与されている社債のことを指しています。格付けが低い分だけ設定される利率がAAA格~BBB格の社債と比べて、相対的に高くなる傾向があり、高いインカムゲイン(利回り収益)を期待できます。

ハイ・イールド債のもう一つの特性は、国債と比べて金利上昇局面に強い傾向が見られることです。一般的には、金利が上昇すると、過去の金利水準で発行された債券の魅力が薄れ、売却する投資家が増えることから、債券価格が下落する傾向があります。

債券にとって金利上昇はネガティブな要素になるわけです。ハイ・イールド債もその例外ではないものの、固有の特徴もあります。すなわち、景気回復を伴う金利上昇であれば、発行体(企業)の財務状況の改善や業績の向上が、結果として企業の信用力の改善につながり、国債などと比べて債券価格の下落幅が抑えられる可能性が考えられます。

また、先に述べましたように、相対的に高いインカムゲインが価格下落を緩和する、いわばクッションの役割も果たしてくれます。

――北欧のハイ・イールド債市場に特化したファンドは日本では珍しい存在ですが、米欧のハイ・イールド債市場とはどのような違いが見られるのでしょうか。

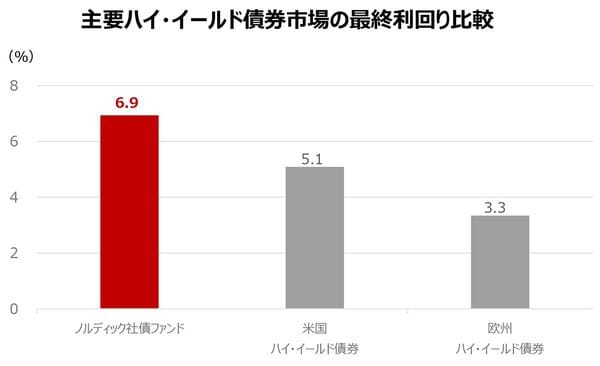

北欧のハイ・イールド債は、他のハイ・イールド債市場と比べて相対的に利回りが高いのが特徴です。2021年11月29日時点における最終利回りを比較すると、「ノルディック社債ファンド」が6.9%だったのに対し、米国ハイ・イールド債は5.1%、欧州ハイ・イールド債は3.3%でした(下の図)。

ノルディック社債ファンド:SuMi TRUST インベストメント・ファンズ-ノルディック・ハイ・インカム・ボンド・ファンド

米国ハイ・イールド債券:ICE BofA USハイ・イールド・コンストレインド・インデックスSM/®

欧州ハイ・イールド債券:ICE BofA ユーロ・ハイ・イールド・コンストレインド・インデックスSM/®

(出所)ブルームバーグデータとDNBアセットマネジメント提供データを基に野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

また、北欧のハイ・イールド債は金利上昇時における耐性が相対的に高いという特徴があります。その理由としては、一般的に債券のクーポンは発行時に決まっている銘柄が多い一方で、北欧ハイ・イールド債市場では、市場の金利情勢の影響を受けにくい変動金利方式で発行される銘柄が多いことが挙げられます。

同じく2021年11月29日時点における平均デュレーションはノルディック社債ファンドが0.7年であったのに対し、米国ハイ・イールド債は4.3年、欧州ハイ・イールド債は3.5年でした(※1)。

※1:(出所)ブルームバーグデータとDNBアセットマネジメント提供データを基に野村アセットマネジメント作成。

ボトムアップの手法でデフォルトリスクを極力回避

――ハイ・イールド債は高格付債よりも高いインカムゲインを期待できる反面、デフォルト(債務不履行)リスクに注意を払う必要がありそうですね。

確かに、格付けが低いほど利回りが高くなる一方で、信用力は高格付債よりも低くなります。デフォルトリスクとは、景気の悪化などで企業の財務状況が悪化し、債券の利払いや元本の返還が期日通りに行われないリスクを言います。

当ファンドでは、マクロ経済環境や業種などを軸に銘柄を絞り込んでいくトップダウン・アプローチの比重は低く、個々の企業の財務や業績を精査して投資銘柄を厳選するボトムアップ・アプローチを軸としています。デフォルトリスクのある銘柄への投資を極力避けることを目指すことで、安定的に高いインカムを享受する運用を目指しているわけです。

さらに、当ファンドでは4割程度担保付きの債券も組み入れています。万一、組み入れ銘柄の中でデフォルトが発生しても、担保付きのものは優先的に債務が弁済されるので、相対的に高い弁済が期待できます。

なお、北欧のハイ・イールド債は、発行体(企業)の多くがS&Pやムーディーズなどの大手格付会社から信用格付を取得していないケースも多く、加えて、入手できる企業情報が現地語での記載に限られることも多いことから、北欧以外の海外投資家の参入障壁が高いと言えます。

そこで、「ノルディック社債ファンド」の北欧ハイ・イールド債市場における銘柄の選定は、同市場に精通したDNBアセット・マネジメント・エーエスが担当しています。銘柄の選定時には、自社で付与した社内格付も利用しています。

――DNBアセット・マネジメント・エーエスとは、どのような運用会社なのでしょうか。

DNBアセット・マネジメント・エーエスはノルウェー最大手の金融グループであるDNBグループの傘下で、同国最大規模の運用会社です。特に北欧債券の運用における強みと長い運用実績を誇り、北欧ハイ・イールド債を主な投資対象とするファンドの中で最大規模のファンド(※2)を運用しております。

※2:モーニングスター社の北欧籍北欧ハイ・イールド債券のカテゴリー内において。(2021年11月末時点)

幅広いお客様の国際分散投資のパーツの一つとして取り入れてほしい

――相対的に高いインカムゲインが安定的に期待できる運用を心掛けているので、中長期的にインカム収入をしっかりと積み上げていくファンドだと言えそうですね。しかも、北欧のハイ・イールド債に投資できるファンドは数少ないので、幅広いお客様の目に魅力的に映りそうです。

投資の基本は、分散投資と長期投資と言われます。ご案内頂いている通り、北欧のハイ・イールド債市場を主要投資対象としたファンドは数少ないため、お客様がポートフォリオ全体の地域分散や資産分散を図るうえで貢献できると考えております。

日本の投資家で北欧資産を保有されている方は少なく、より多くのお客様にとって新しい投資の選択肢となってくるでしょう。先に述べたように、健全な財政を背景とした高い信用力を有し、日本人にとっても好感度の高い国が多い北欧へ、ファンドを通じて投資できることも大きな魅力です。

そして何より、利回り志向の高いお客様のニーズに応えられる商品だと言えます。高いインカムゲインが見込まれる当ファンドをポートフォリオに加えることによって、資産全体の利回り向上を期待できるでしょう。

<当ファンドの投資リスク>

各ファンドは、投資信託証券への投資を通じて、債券等に実質的に投資する効果を有しますので、金利変動等による当該債券の価格下落や、当該債券の発行体の倒産や財務状況の悪化等の影響により、基準価額が下落することがあります。また、外貨建資産に投資しますので、為替の変動により基準価額が下落することがあります。したがって、投資家の皆様の投資元金は保証されているものではなく、基準価額の下落により、損失が生じることがあります。なお、投資信託は預貯金と異なります。※詳しくは投資信託説明書(交付目論見書)の「投資リスク」をご覧ください。

<お客様にご負担いただく費用>(2022年1月現在)

■ご購入時手数料:ご購入価額に3.3%(税抜3.0%)以内で販売会社が独自に定める率を乗じて得た額。詳しくは、販売会社にお問い合わせください。<スイッチング時> 販売会社が独自に定める率を乗じて得た額*販売会社によっては、スイッチングのお取り扱いを行なわない場合があります。■運用管理費用(信託報酬):ファンドの保有期間中に、期間に応じてかかります。・純資産総額に年1.045%(税抜年0.95%)の率を乗じて得た額・実質的にご負担いただく信託報酬率(信託報酬に、ファンドが投資対象とする外国投資信託の信託報酬を加えた概算値)年1.695%程度(税込)■その他の費用・手数料:ファンドの保有期間中に、その都度かかります。(運用状況等により変動するため、事前に料率・上限額等を示すことができません。)・組入有価証券等の売買の際に発生する売買委託手数料 ・監査法人等に支払うファンドの監査に係る費用 ・ファンドに関する租税 等■信託財産留保額(ご換金時、スイッチングを含む):ありません。

上記の費用の合計額については、投資家の皆様がファンドを保有される期間等に応じて異なりますので、表示することができません。

※詳しくは、投資信託説明書(交付目論見書)の「ファンドの費用・税金」をご覧ください。

<お申込みに際してのご留意事項>

◎ファンドは、元金が保証されているものではありません。◎ファンドに生じた利益および損失は、すべて受益者に帰属します。◎金融商品取引所等における取引の停止等、その他やむを得ない事情があるときは、ご購入、ご換金、スイッチングの各お申込みの受付を中止すること、および既に受付けたご購入、ご換金、スイッチングの各お申込みの受付を取消すことがあります。◎投資信託は金融機関の預金と異なり、元本は保証されていません。◎投資信託は預金保険の対象ではありません。また、登録金融機関が取り扱う投資信託は、投資者保護基金制度が適用されません。

◎お申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

<当記事で使用した指数について>

●「ICE BofA USハイ・イールド・コンストレインド・インデックスSM/®」、および、「ICE BofA ユーロ・ハイ・イールド・コンストレインド・インデックスSM/®」は、ICE Data Indices,LLCまたはその関連会社(「ICEデータ」)の登録商標です。当ファンドは、ICEデータによって支持・推奨・販売・販売促進されるものではなく、また、ICEデータは当ファンドに関して一切の責任を負いません。

当広告は野村アセットマネジメントが作成したものです。

商号:野村アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第373号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/一般社団法人第二種金融商品取引業協会