「何歳までに、いくら貯めたいか」 答えられなければ始まらない

資産の管理や運用において、基本的なことでありながら見過ごされているのが、“目標”や“目的”を持つことだ。ビジネス同様、これが明確であればあるほど、やるべきことが見えてくる。逆もしかりである。

「何歳までに、いくら貯めたいですか」という質問に「なるべく若いうちに、できるだけたくさん」では専門家もアドバイスできない。ファイナンシャルプランナーなどに資産運用の相談をすると、まず「ライフプラン」を作成するのが一般的だ。マイホーム購入、子供の進学、退職金など、大きなお金の動きに、貯蓄額や家計の収支、年金予定額などを加味していけば、将来にわたる資産状況が見えてくる。それを踏まえ、具体的な「運用プラン」を作成していくわけだ。

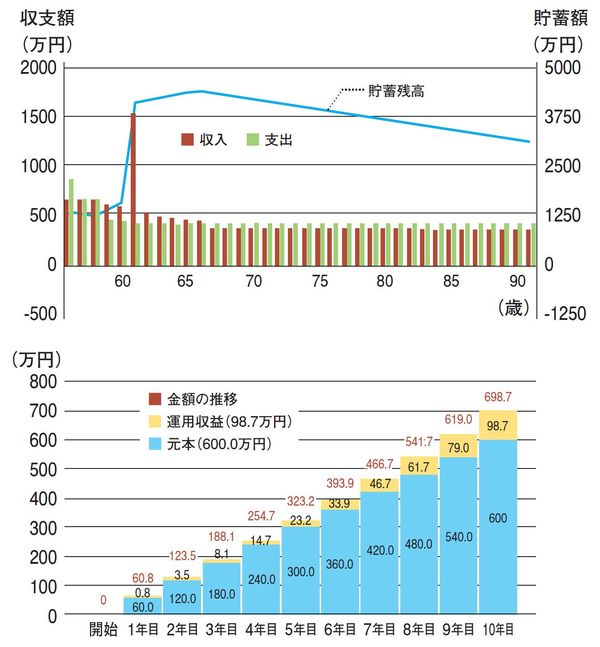

金融庁のサイトでは、ライフプラン、資産運用プランを簡易的にシミュレーションできるツールを提供している。「ライフプランシミュレーション」では、年齢や職業、配偶者・子供の有無、世帯年収などを順に答えていくと、年齢ごとの収入、支出、貯蓄額の推移が示される。

「資産運用シミュレーション」もシンプルながら便利だ。毎月の積立金額、想定利回り(年率)、積立期間の数字を入力すると、最終積立金額が瞬時に示される。また、20年間で1000万円貯めるためには、毎月「どれだけの利回りで」「いくら積み立てればいいか」もすぐに計算できる。こうした数字がはっきりすれば、具体的な運用方法を考えることができるだろう。

一方、資産運用では「何のために」という“目的”も重要だ。大きく言えば、どんな人生を送るためにお金が必要なのか。これがないと、資産運用という手段が目的化してしまう。資産運用にあたっては、お金の使い方、生かし方もあわせて考えたい。

あなたの“卵”はきちんと分けてあるか 「資産は現預金だけ」も要検討

卵を一つのカゴに盛るな──。投資に関する昔からの格言だが、「分散投資」が重要であることは当然今も変わらない。異なる値動きをする資産を持つことがリスクを抑えることにつながる。「主な資産は現預金だけ」というのも、ある意味で卵を一つのカゴに盛っている状態。リスク分散の観点からは検討が必要だ。

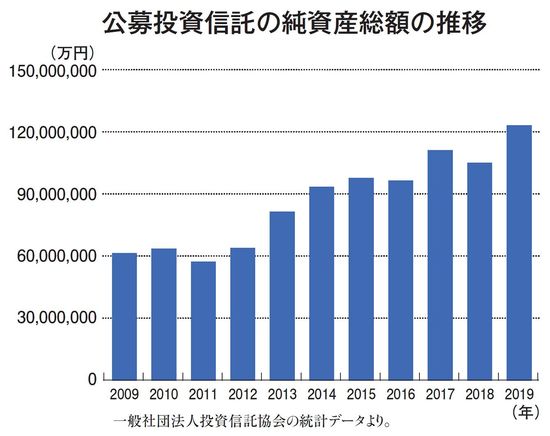

とはいえ、株式、債券、リート(不動産投資信託)、国内、先進国、新興国……。多様なアセットクラスから、個人が投資対象を選択し、値動きを見ながら売買するのは難しい。そうした中で注目されているのが投資信託だ。投資信託協会によれば、公募投資信託の純資産総額は2009年から2019年の10年間で2倍以上になっている。

分散投資に有効な投資信託。その魅力の一つはやはりプロが運用している点だろう。組入銘柄を決めるにあたって、ファンドマネージャーは、企業に直接足を運び、経営者や幹部にヒアリングして情報を集めたりもしている。これは個人では真似できない。

投資信託市場が拡大する中、運用会社のサービスも充実してきている。手数料を引き下げたり、ITを活用した独自のサービスを提供したり、個人投資家にとってありがたい状況だ。NISAやiDeCoといった優遇措置も含め、今“投資をする人”を後押しする動きが強まっている。

プラスアルファの収益源を確保する不動産投資という選択

引退後、公的年金だけでは心許ない。月々、プラスアルファの収入を確保できれば──。そう考える人には、マンションなど不動産への投資も選択肢となるだろう。ローン完済後は賃料収入が定期的な収益源になる。

不動産投資には、金融商品への投資とは異なる特徴がいくつかある。まずは、それが現物資産であるという点だ。マンションを購入すれば、自身や家族が住む、セカンドハウスにする、人に貸すなど使い方は多様。はじめは賃貸物件として運用し、将来は自分で住むという選択もできる。

また一般に、不動産投資はインフレにも強いとされる。物価上昇に伴って、不動産の価値も上がることが見込まれるためだ。インフレ時、現金の実質的な価値は低下してしまうが、不動産に換えておくことでリスクヘッジできる可能性がある。

加えて、マンションなどへの投資は「生命保険代わりになる」ともいわれる。物件購入にあたってローンを組む際に「団体信用生命保険」に加入するからだ。契約者に万一のことがあっても、残ったローンは保険で完済される。そして家族には、現物資産が残るわけだ。

もちろん、不動産投資にはリスクもある。貸し出しても、借り手がつかない限り当然賃料は得られない。また、金融商品と比べて流動性が低く、すぐには換金できないという側面もある。

マンション経営、アパート経営といわれるとおり、不動産投資には相応の経営センスが求められる。立地や物件の将来性を見極める目も必要だし、魅力を維持するための管理も重要だ。

そこでポイントとなるのが、不動産会社などのパートナー選びである。入居者や物件の管理、修繕、リノベーションなど、オーナーをサポートするサービスは確立しており、初めての人でも比較的取り組みやすい。信頼できるパートナーを見つけることが成功の可能性を高める第一歩となるだろう。