投資信託は、投資家から集めた資金をプロがまとめて運用する商品。

「金融商品の中では、比較的ハードルが低い商品です。預貯金では資産が増えないから何とかしたいと考え、最初の一歩を踏み出すには、ピッタリな商品といえるでしょう」

特徴は、1万円程度の少額から投資できる上に、分散投資が可能であること。投資信託には、数多くの種類があるから、どれを選ぶかは自分で決めなければならないが、運用自体はプロに任せることができるので、金融知識や投資経験のない初心者でも安定的な投資成果を期待しやすい。

また、株式の場合には、値動きが気になって仕事が手につかなくなってしまう人でも、投資信託であれば、値動きは原則1日1回なので本業に専念しやすい。

これから資産形成をしていく層には、積み立てが利用できるのもメリットだ。自分で継続的に、投資をする場合は、つい後回しになったり、忘れてしまったりしがちだが、口座から自動的に引き落としができれば、計画通りに投資ができる。

不動産には、株式や投資信託とは違う特徴がある。

「自分で工夫する余地が大きい点が他の投資商品とは大きく異なります」

一般的な投資商品の場合、投資をした後に投資家が選択できるのは、売却のタイミングだけ。相場全体が下がってしまえば、損失を避けるのが難しくなってしまう。一方で不動産の場合は、空室になれば、広告を出して入居者を募集することもできるし、リフォームをして家賃を引き上げることも可能。自分の努力が収益に結び付く投資といえる。

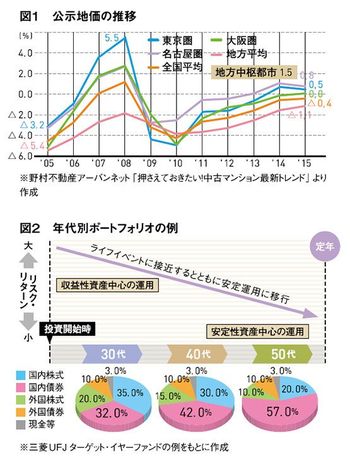

ただ、不動産はすでに価格が上がり、買いにくい状況にも見える。国土交通省が毎年公表する公示地価を見ても、都市部を中心に地価は上昇に転じており、それが価格に反映されつつある。

「アベノミクスによる新たな3本の矢が打ち出されました。これらが実効性を持ってくると、さらに不動産価格は上がる可能性があります。5年後、10年後に振り返ってみれば、“いまが不動産投資のチャンスだった”ということになる可能性は高いのではないでしょうか」

低金利を味方につける唯一の投資法

現在の低金利も不動産投資には追い風だ。相続対策が目的の場合には、現金で購入するケースも多いが、資産形成のために投資をする層の多くは、ローンを活用している。

「お金持ちがさらにお金持ちになっていくのは、運用の元手が大きいからです。ローンを利用して投資が可能な不動産は、現状を抜け出すための手段のひとつといえます」

ローンは生命保険の役割も果たす。借入時には団体信用生命保険に加入するのが一般的で、ローンの返済者に万が一のことがあった場合には、返済の肩代わりをしてくれる。遺族は家賃収入を生活費に振り向けることができるので、不動産投資が生命保険としても機能するというわけだ。

不動産には、将来の選択肢を増やすという効果もある。ローンが終われば、賃料収入を老後資金に活用することもできるし、売却して得た資金を入居金として有料老人ホームに入居することもできる。とくに地方や郊外に持ち家のある人なら、子どもが独立して広い家が必要なくなれば、投資用に購入した不動産に自分で住むこともできる。

ただし、不動産は一度購入してしまうと、換金が難しいという点には注意が必要だ。流動性という点では、株式や投資信託のほうがはるかに優位性がある。

実際に投資をする際には、ライフステージによって、リスク・リターンのバランスを考えることが重要だ。例えば、老後資金の運用をするときに、リタイアまでの投資期間が30年あるとすれば、株式など収益性の高い資産を中心にした運用が可能だ。それが20年になれば、収益性資産の割合を減らし、安定性資産の割合を増やす。さらに期間が10年になれば安定性資産を中心とした運用に切り替えるという具合だ。

時間を味方につけるという意味では、できるだけ早く、投資へ一歩を踏み出すことが重要だ。