備えあれば憂いなし──。まさに相続のための言葉ともいえる。家族にスムーズに財産を引き継ぐには、何より生前の準備が重要となる。相続診断協会の小川実代表理事に、その方法や節税対策などを聞いた。

──どの程度の財産額があれば、相続対策を検討すべきなのでしょうか。

【小川】遺産分割で親族がもめる、いわゆる「争続」の対策は、相続財産の多寡に関わらず、誰もが考えるべき問題です。「自分の子供たちに限ってもめるはずがない」と考え、何も対策をされないまま亡くなる方が実に多い。家族のために築いた財産をめぐって、家族が壊れてしまうというのはとても残念なことです。

今年1月の相続税制の改正も気にかけるべきでしょう。基礎控除額が6割に引き下げられ、例えば法定相続人が配偶者と子二人の場合、基礎控除額はこれまでの8000万円から4800万円になりました。これはつまり、相続の裾野が広がるということ。これまで相続税の課税対象となる人は全体の約4%と推計されていましたが、今後は都市部の土地オーナーなどを中心に相当拡大するはずです。

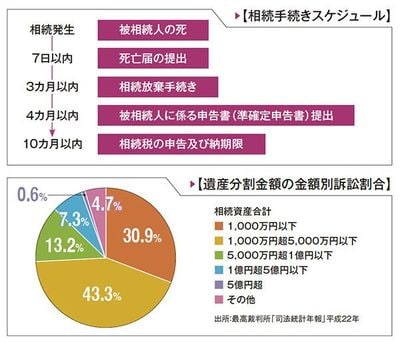

──相続が発生してから必要となる手続きを教えてください。

【小川】相続に関連した手続きには、それぞれ期限が設けられています。ひとたび相続が発生すれば、遺産分割などで話し合いや検討をするための時間を取るのは難しい。この点をまず押さえておかなければなりません。

例えば債務などがある家庭では、本来は相続放棄や限定承認などの手続きを行うべき。しかし相続放棄の措置が取れるのは、相続の開始があった事を知った時から3カ月以内に限られています。この期間内に、遺産の内訳を正確に把握するのは困難です。その結果、知らぬ間に債務を引き継ぐような事態も起きかねません。

さらに相続税が発生する場合は、10カ月以内に相続税の申告と納付が求められます。重要なのは、それまでに遺産分割を確定し、誰が、何を相続するかを決めるということ。必ずしも申告までに決めなければいけないものではありませんが、申告時に遺産分割協議が整っていない場合、小規模宅地等の特例や配偶者控除などの優遇措置を受けられなくなってしまいます。また、被相続人が亡くなると預金口座は凍結され、預金を下ろすには遺産分割協議書が必要になります。

とはいえ、実際のところ財産の円満な分割を10カ月で決めるのはかなり難しい作業です。被相続人が生前に決めておかなければ、後に家族が大変な思いをすると心しておくべきです。