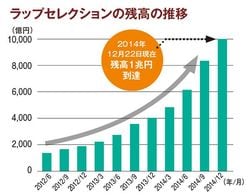

資産の運用や管理をプロに一任できる三井住友信託銀行のラップ型運用を活用した「ラップセレクション」が好調だ。資産残高は2014年12月時点で、前年比2.5倍の1兆円を突破した。人気の理由は何か。同社投資顧問業務部の太田剛部長と、フリーアナウンサーの八塩圭子さんが話し合った。

フリーアナウンサー

1993年にテレビ東京入社。経済部記者、アナウンサーを務め、2003年にフリーに。テレビや雑誌等で幅広く活躍する。現在、学習院大学特別客員教授。

三井住友信託銀行

投資顧問業務部長

1986年旧住友信託銀行入社。以来、年金資金運用のファンドマネージャーやポートフォリオ管理等を中心に、幅広く資産運用業務に従事。2014年2月より現職。

注目を集める

身近になった『ラップ口座』

【八塩】10年ほど前まで、ラップ口座は投資に数億円が必要なものもあり、一般の方には縁遠いサービスという印象がありました。なぜ今、個人の資産運用で注目を集めているのでしょうか。

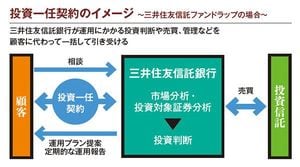

【太田】この数年で金融商品やサービスは洗練され、個人のお客様が安心してお持ちいただける商品が次々に開発されています。ラップ型運用を活用した商品もその一つ。その中でラップ口座は、お客様と投資一任契約を結んだ信託銀行や証券会社が、運用にかかる投資判断や売買、管理などを、お客様に代わって一括して引き受けるサービスです。日本では90年代半ば、主に富裕層向けとして登場しましたが、最近は300万円や500万円から購入できる商品も登場し、投資のハードルは下がっています。そこにきて近年のインフレ懸念の高まりや預貯金の金利低下などの事情が重なり、注目度が急進。この1、2年は市場全体が著しく伸びています。

商品ラインアップを拡充

1万円からでも投資可能な『ラップセレクション』

【八塩】三井住友信託銀行でも独自のラップ型運用を活用した「ラップセレクション」を展開していますね。どのようなラインアップがあるのでしょうか。

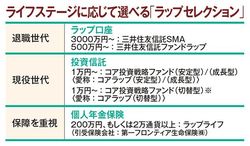

退職世代はもちろん、現役世代、NISA口座での投資など幅広いニーズに応える商品ラインアップが充実。

※「コア投資戦略ファンド〈切替型〉」は、NISA口座専用ファンドです。

【太田】ラップ口座では投資金額が3000万円以上のオーダーメードサービス『三井住友信託SMA』をはじめ、500万円から投資できる『三井住友信託ファンドラップ』、1万円から購入できて積み立てにも使える投資信託『コア投資戦略ファンド(安定型)/(成長型)』、個人年金保険では200万円(もしくは2万通貨以上)で取扱いできる『ラップライフ(引受保険会社:第一フロンティア生命保険(株))』を揃えています。いずれも共通しているのは、分散投資の手法を取り入れ、長期安定運用を目指している点です。長く安心して保有できる商品を、多くのお客様に届けたい──この思いから幅広い商品開発に取り組んできました。

【八塩】1万円から投資できる商品もあるのですね。これなら年代や収入、ライフステージに応じて最適なものが見つかりそうです。

【太田】現役ビジネスパーソンの資産形成はもちろん、退職金の運用や相続財産のお預かりなど、さまざまな目的に合わせてご利用いただいています。特に『コア投資戦略ファンド(安定型)/(成長型)』は、昨年始まったNISA(少額投資非課税制度)向けに、うまくご活用いただきたい商品ですね。

※3ページ目のご注意事項を必ずご確認ください。