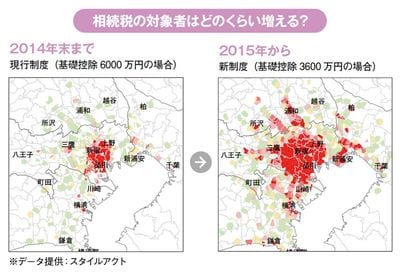

二次相続では東京23区

全域が課税対象に

相続では最初に、両親のうちどちらかが亡くなったときを一次相続、次に、残った親が亡くなったときを二次相続という。前述の課税割合は、一次相続も二次相続も含めた平均値だが、課税対象になる確率は二次相続のほうが高い。一次相続では課税対象とならなくても、二次相続では課税対象となる、というケースも増えると考えられる。

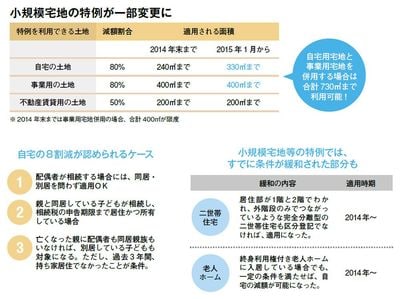

一般的には一次相続では父親が、二次相続では母親が亡くなるケースが多く、一次相続では利用できる「配偶者の税額軽減」などが二次相続では利用できないからだ。また、相続人である子どもは親と別居しており、自宅を保有しているケースも多い。そのような場合には、自宅の評価を下げる「小規模宅地等の特例」(下図参照)が利用できない。

このようなケースで相続税の課税対象になる確率はどの程度かをシミュレーションしたものが下の図だ。自宅の土地がその地域の平均的な敷地面積(08年)だったと仮定し、基礎控除を超える可能性がどのくらいの割合かを推計した。

●地図上のポイントデータは平成26年の国土交通省の地価公示・平成25年の都道府県地価調査を使用。●地価公示と地価調査で重複した場合は発表時点の近い地価調査を使用。商業地を含む。●平均敷地面積は、平成20年の住宅・土地統計調査の敷地面積を使用。●課税標準額は「地価×0.8」で路線価相当を算出し、それに平均敷地面積をかけて算出。●相続人は子ども1人のみと仮定しており、小規模宅地等の特例は想定していない。●被相続人の財産は持家のみで相続人も持家を所有しているという想定。上図「基礎控除額6000万円の場合」は現行の基礎控除5000万円+法定相続人が1人(1000万円)、下図「基礎控除額3600万円の場合」は基礎控除3000万円+法定相続人が1人(600万円)で算出。

赤色は100%の確率で基礎控除を超える、つまり相続税の課税対象となる地域を示している。14年末までは、東京でも主に山手線内のごく中心部に限られているが、15年1月以降は、その範囲がほぼ23区全域にまで広がっている。さらに東京郊外や埼玉県、神奈川県、千葉県も地域によっては相続税の課税対象となる。

このように都市部に自宅を保有しているケースでは、相続税の課税対象になる確率が大幅にアップすることを考えると、「わが家の場合は相続税がかかるのか、かからないのか」、大ざっぱにでも計算しておく必要があるだろう。