――安定的な運用を実現するために、どのような仕組みを取り入れているのでしょうか。

【太田】最大の特徴は、徹底した分散投資です。市場の上昇局面では一定程度追随して収益を獲得しつつ、調整局面では可能な限り下ブレを抑える、安定的な運用の実現を目指しています。まず行うのは「資産の分散」です。投資信託を通じて、内外の株式や債券などはもちろん、内外のREIT(不動産投資信託)やコモディティ(商品)、通常、個人投資家では投資するのが困難なヘッジファンドなどのいわゆる「オルタナティブ資産」にも幅広く投資しています。これらは伝統的資産と呼ばれる株式や債券とは値動きが異なるという特徴があるため、資産全体のブレ幅を抑える効果が期待できます。

市場環境が大きく変わるときには、多くの資産が同時に値下がりすることもあります。リーマンショックの際もそうでした。そこで、あらゆる市場環境でリターンが確保できるように「手法の分散」も行います。例えばヘッジファンドでは、高いときに売って値下がりしたら買い戻す「売建て」も活用するなど、株式市場などが下落局面でも収益を狙えるので、資産の大幅な下落を防ぐ効果が生まれます。相場の変化に応じて資産の割合を調整するリバランスも行い、リスクをコントロールしながら収益が見込めるようにメンテナンスしています。

資産運用の新しい選択肢として

ラップ口座を成長させる

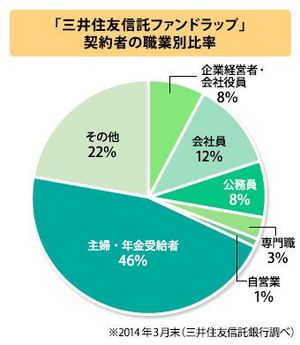

――実際にファンドラップを活用しているのはどんな方たちでしょうか。

【太田】現役世代ですと、やはり運用の必要性は感じながらも、多忙で時間を取れないというお客様が多いですね。企業経営者や役員などのエグゼクティブ層をはじめ一般の会社員、公務員の方からも多くご相談をいただいています。

契約者全体の半数近くを占めるシニア世代の方からは、退職金や遺産相続で受け取った資産の預け先としてご活用いただいています。年4回払戻金を受け取れる定時定額払戻オプションもご用意していますので、セカンドライフの楽しみにお金を使いながら、運用することも可能です。

また、昨年4月からファンドラップにがん保険や介護保険を無料で付帯(対象年齢は40歳から65歳)する国内初のサービスを展開。健康に関するお悩みを同時に解決できると好評です。最低投資金額を500万円と、まとまった資金での資産運用を始める方に比較的預けやすい設定に引き下げたことも、支持を集める要因となっていると思います。