大転換の「3つの背景」

転換の大きな理由の一つは規制の強化だ。金融庁主導で顧客本位の業務運営を要求され、マージンの稼ぎやすい投信や外貨建て商品の回転売買を抑制した。従来の売り切り営業スタイルは法令違反や顧客とのトラブルに直結しやすく、リスク要因に成り下がった。ソルジャー型営業は、もはや経営上も社会的にも需要が消失してしまったのだ。

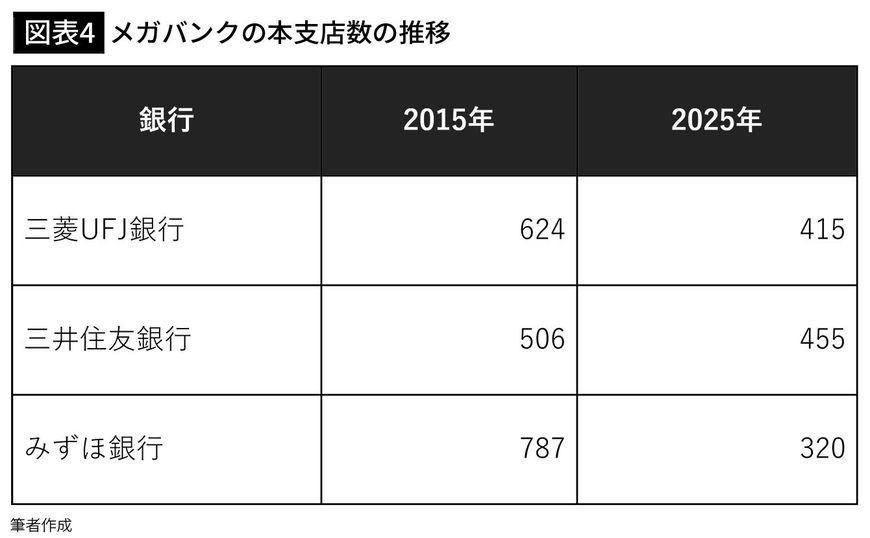

二つ目の要因は、デジタル化と店舗削減の進展だ。来店を前提とする窓口業務の多くは、スマホアプリやネットバンキングに代替された。これによる余剰人員の合理化のため、メガバンクは3行とも支店統廃合を加速し、みずほに至っては本支店が6割も減った。店舗の絶対数が減れば、支店配属の新卒枠が縮小するのは当然の帰結だろう。

三つ目は、ビジネスモデルの転換だ。規制やデジタル化によって旧来型の営業が不要になる一方で、専門性を持つ人材が新たに求められている。インドネシアやASEANの商業銀行を買収して現地人材を連結化するなど海外拡大を進めたほか、マネーロンダリング対策や制裁対応、オペリスク管理といった規制対応要員は大幅に増やしている。さらに、データ分析やシステム内製化を担うエンジニアやデータサイエンティストも増加の一途をたどっている。

ほしいのは「コンサル人材」

急速な業務転換に対応するためには、新卒で頭数を揃えても成り立たず、キャリア採用で補うほかない。海外人材や専門職を増やす戦略が進んだ結果、私文の新卒需要が激減するという逆説的な現象が生まれたのである。

事業環境変化により、ソルジャー銀行マンとしての下剋上の舞台は失われた。全国転勤や配属ガチャのリスクを嫌う優秀層は銀行を避け、スキルを持たない凡庸層は受け皿を失った。銀行が厚遇するのは、理系や専門スキル、海外志向を備えた少数精鋭の人材である。

銀行の営業は、従来の量的営業から、知識・専門性を武器にするアドバイザリー型営業へと高度化している。富裕層の資産管理やM&A、事業承継、サステナブル投資といった高付加価値分野が広がり、マーケティング自動化やインサイドセールスとの分業体制も浸透しつつある。求められる人材像も、会計や税務、法務、プロジェクトマネジメント、データ分析や英語契約などの多彩なスキルを組み合わせ、専門性を備えたトータルコーディネートができる「コンサル人材」へと変わっている。