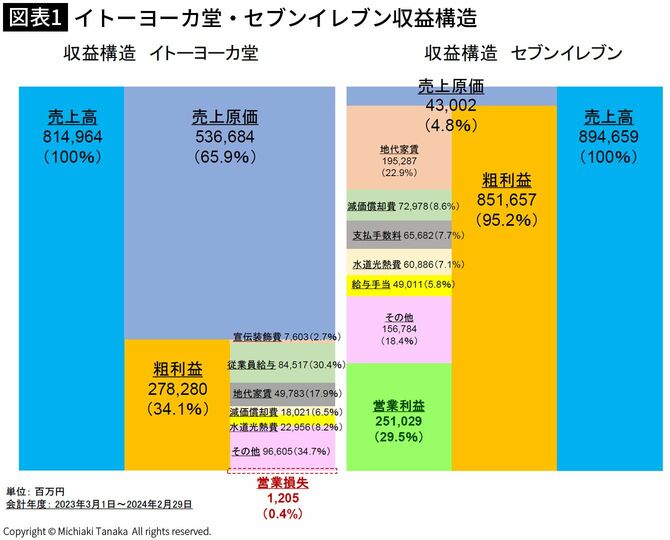

セブンとヨーカ堂の収益構造はここまで違う

ヨーカ堂を含む総合スーパー(GMS)は、全体的に業績低迷が続いている。少子高齢化、人口減少、多様化や二極化といった社会状況を背景に、ユニクロ、しまむら、ニトリなどの専門チェーン、あるいはロピア、ビッグヨーサンなどの食品専門スーパーに押されている状況だ。

総合スーパーはもともとコンビニに比べると利益率が圧倒的に低い。

同じ小売業でも、ヨーカ堂とセブンでは収益構造が大きく異なる。セブンの事業はフランチャイズビジネスであり、新規店の初期投資と運営のリスクは加盟店(フランチャイジー)側が負担し、本部(フランチャイザー)は加盟店からロイヤルティ(ブランド使用料)を受け取り、商品については大量購入によってコストを削減できる。

つまりフランチャイズビジネスは、リスクが小さく、安定した収入源があり、利益率が高い。業界トップのセブンは、経営の生産性や効率性が高く、「便利×おいしい」という業界の競争条件で抜きん出ている。

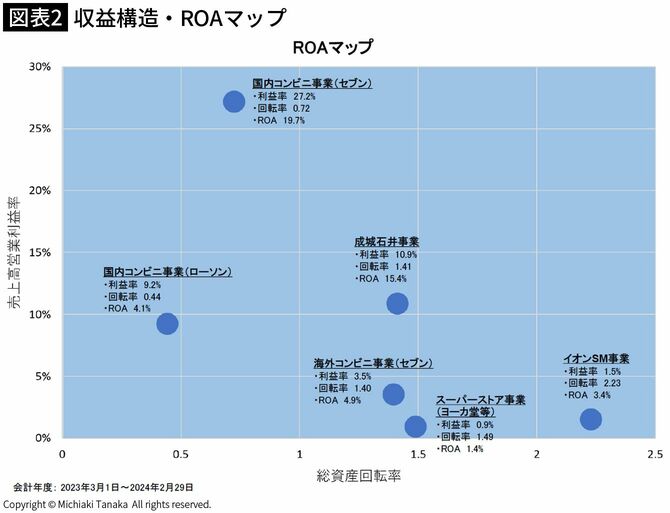

利益率・回転率が高い成城石井のモデル

他社の小売りチェーンと比較してみよう。縦軸に売上高営業利益率、横軸に総資産回転率を表してマッピングすると図表2のようになる。

セブンは営業利益率が断トツに高い一方、回転率は低いほうだ。ヨーカ堂などスーパー事業は、営業利益率が低い一方、回転率は高いことがわかる。

他社のチェーンで目を引くのは成城石井だ。利益率が10.9%、ROA(当期純利益÷総資産)が15.4%とセブンに次いで高く、回転率も1.41あって、スーパーとしてはかなり好業績だ。ヨーカ堂の再生を考えるうえで、成城石井は参考にすべきモデルの1つになるだろう。