「保険のシミュレーション」はあてにならない

【有司】30代で入った保険より安くなるんですか?

【後田】ええ。死亡保障に関しては、近年、長寿化を反映して保険料の値下げが進んでいますし、60代前半の死亡保障を持たないなら、その分、保険料が下がります。60代以降は死亡率が上がりますから。ですから健康状態に問題がなければ、契約内容を変えて、別の保険会社の商品に入り直し、今の収入保障保険は解約なさるといいでしょう。

【美香】毎月25万円は、そのままでいいのでしょうか? 今の保険に入るとき、担当の人にシミュレーションを出してもらって決めた記憶がありますけど。

【後田】今の年収や支出から、万が一の際の「必要保障額」を算出するシミュレーションですよね。まあ、参考になさるのはいいと思いますが、私は正直、あまりあてにならないと考えています。

【有司】なぜですか?

【後田】物価・金利・税制などの変動、配偶者の就職・転職、お子さんの進路など、様々な「変数」をシミュレーションに織り込むのは難しいからです。

【有司】そうだよなぁ。

まずは遺族年金の受給額を計算する

【美香】そうだとしたら、どうしたらいいのでしょうか?

【後田】どのように収入保障保険の保険金額を決めたらいいか、ですね。現実には、どんな家庭も収入の範囲で、何とか、やりくりしていますよね? 世帯主が亡くなったとしても、同じです。ですから、「月々いくらあれば、有司さんがいなくなっても、何とか暮らしていけるのか」とお二人で考え、お決めになるのが一番でしょう。

食費・住居費・教育費・遊興費・医療費など費目別に生活費を見積もると保険金額が大きくなって、保険料も高くなりやすいので、「どのみち、収入以上には使えないはずだ」と割り切ったほうがいいかと思います。

【有司】確かに、そのほうが現実的な気がします。

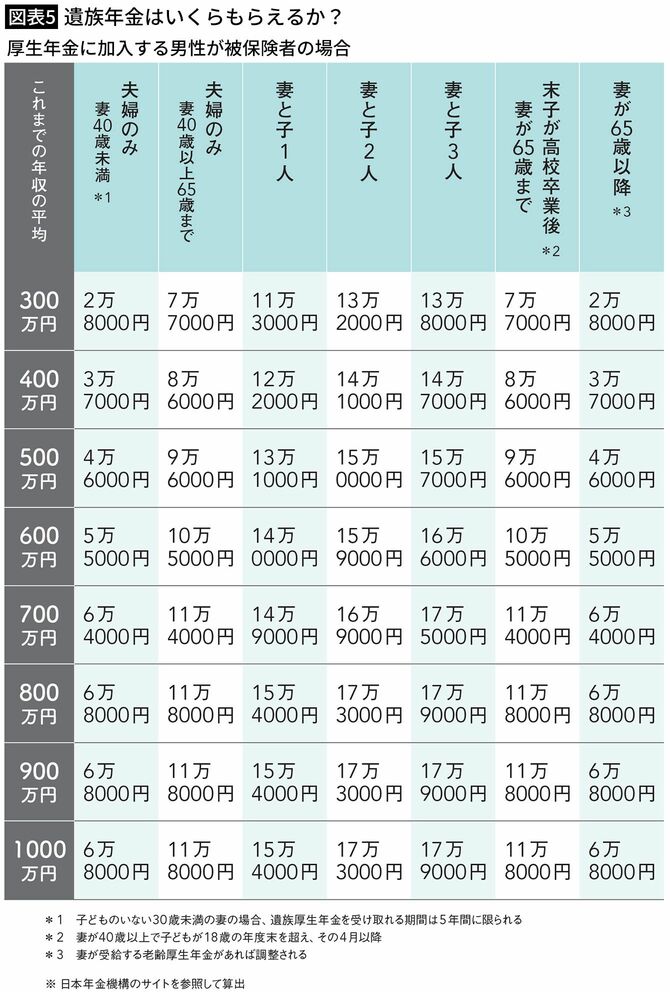

【後田】その際、まずは国の「遺族年金」を考慮します。

【美香】「遺族年金」?

【後田】遺族年金は、国の年金制度の中にある仕組みです。有司さんは会社員ですから、厚生年金保険に入っていますよね。万一、有司さんが亡くなった場合、そこから遺族に毎月、年金が支払われるんです。その金額を示した表を、知人のファイナンシャルプランナー(FP)に作ってもらいました。有司さんが該当する「厚生年金に加入する男性が被保険者の場合」を、ご覧ください(図表5)。有司さんのこれまでの年収の平均ってどれくらいですか?