「最低保証期間」を設定すればデメリットを減らせる

【後田】ただ、収入保障保険では、亡くなる時期が保険期間の満了時に近い場合に備えて、支払われる年金の「最低保証期間」を設定することもできます。

【有司】どういうことですか?

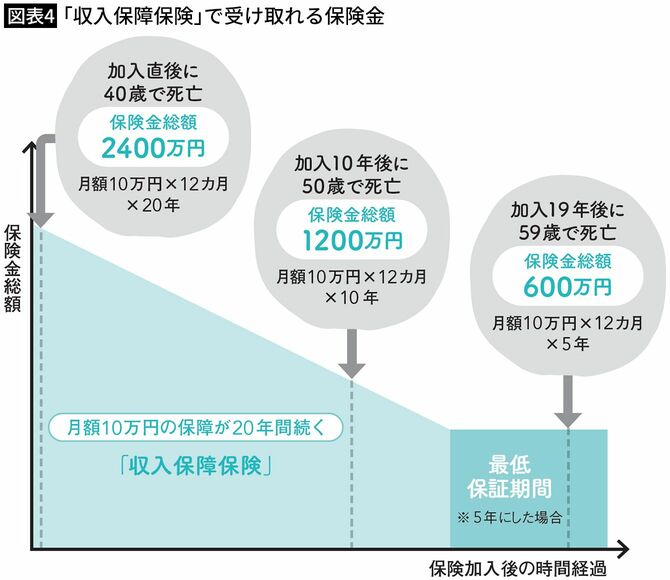

【後田】例えば、最低保証期間を2年と設定したとします。そうすると、契約期間の最後の2年間は、加入者がいつ亡くなっても2年間、月額10万円の保険金の支払いが保証されます。ですから、最低保証期間を2年にしておくと19年後でも保険金総額が240万円にはなります。

【美香】「そのあたりはお好みで」ということなのでしょうか?

【後田】そうですね。お子さんの年齢にもよりますが、大学生の間に必要な資金として600万円ぐらい確保したいということであれば、最低保証5年(月額10万円×12カ月×5年=600万円)にしておくとか、そういう考え方ですね(図表4)。ただし、最低保証期間を長くすると、その分、保険料は上がります。

【美香】なるほど。

【後田】それから、保険金を分割ではなく一括で受け取ることもできます。基本的には月額に分割して受け取るのがいいと思いますが、まとまった額を一度に受け取りたい場合もありますよね。そのように考えが変わった場合、受け取る総額は分割で受け取る場合より減ります。先ほどのアクサダイレクト生命の収入保障保険で試算すると、加入から5年後にお亡くなりになった場合、分割で受け取ると「10万円×12カ月×15年」で1800万円ですが、一括だと約1700万円です。

保障期間が長すぎる場合も

【有司】保険会社からすると、保険金支払いの負担が前倒しになるからですか?

【後田】おっしゃる通りです。そのあたりしっかりしているんです。でも、入院給付金の支払いなどが何らかの事情で遅れた場合、延滞利息を払うようなこともするんですよ。

【有司】そうなんだ。それは知らなかったです。

【後田】私も営業マン時代に知りました。あるお客様から「振込額に端数がついている、これって何?」って連絡があったんです(笑)。ともあれ、収入保障保険のほうが、保険金額の設定がわかりやすいのと、保険料の安さから、「(平準)定期保険」より使い勝手が良いかなと、私は考えています。

【有司】なるほど、わかりました。それで、今、入っている保険で何か問題がありますかね?

【後田】保障の期間が長過ぎるかもしれません。有司さんが今40歳で、65歳までの契約ですね。お子さんは4歳ですから、お子さんが20代後半のときに、有司さんがお亡くなりになった場合でも、毎月25万円が給付されます。

【美香】それくらいの年齢になったら、さすがに就職して自分で稼いでいるのでは? と思います。

【後田】そうですよね。長くても、お子さんが大学を卒業なさるまで保障があればいいのではないかと思います。そうすると、有司さんが65歳になるまでの25年ではなく、58歳までの18年でいいわけです。大学院に進む可能性を考えて2年の余裕を見たとしても60歳まで、20年の保障で済みます。保険料も安くなりますよ。