「25年変動」だと払えない金額ではない

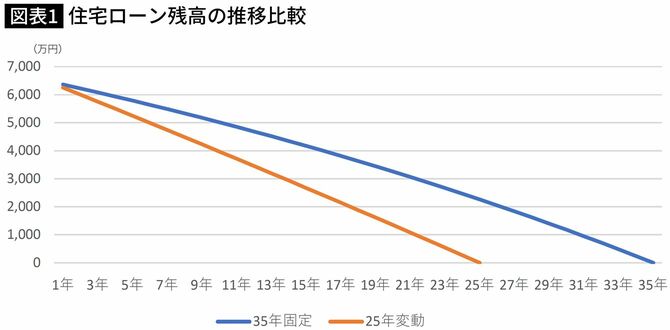

さらにAさんは、返済期間を短くすると10年後の残高が少なくなるのではないかと考え、25年で試算を行いました。返済期間35年と25年の残高の推移を比較したものが図表1です。

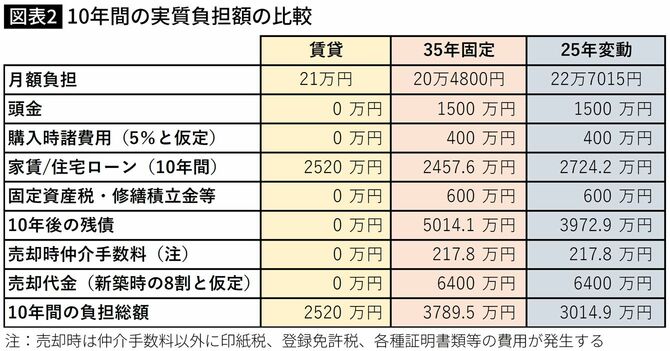

固定金利だと毎月の返済額が高くなりすぎるので、変動金利0.375%(※3)で試算してみたところ、22万7015円と払えない金額ではありません。35年固定のときと同様に10年間の実質負担額を計算すると約3015万円です。「賃貸」「35年固定」「25年変動」のコスト比較をしたものが図表2です。

コストの軽さと自由度から「賃貸」を選んだ

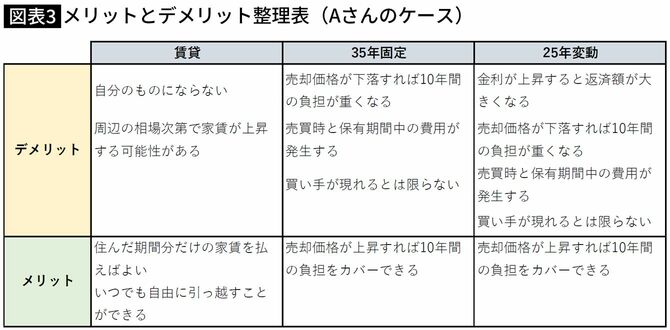

次にAさんは、選択肢それぞれのメリットとデメリットを洗い出して検討してみました(図表3)。

10年後のマンション価格や今後の金利動向はAさんがコントロールできるものではありません。仕事の都合などで予定外に早く引っ越す可能性も考慮すると、今のAさんにとっては、コストの軽さと自由度を優先することが得策だと判断し、賃貸でタワマン生活を楽しむことにしました。

Aさんのケースが示唆するのは、「家賃を払うのは損」とは限らないことです。持ち家にも資産価値に反映されないコストが発生しますので、どのような住まい方をしたいかによって結論は変わってきます。