世界的に会計基準をIFRS(国際財務報告基準)に統一する動きが加速している。日本においては、2010年3月期から任意適用が、2015年には強制適用が開始される。日本での導入には3つの弊害があると筆者は説く。

日本企業を弱くする欧米諸国の陰謀では

国際会計基準IFRSの弊害

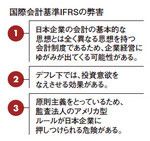

国際会計基準を日本企業に採用させようとする動きが進んでいるようだ。私には、このような会計基準を導入しようとする狙いがよくわからない。日本企業を弱くしようとする欧米諸国の陰謀ではないかと物騒な憶測を語る人もいるが、その弊害の大きさを考えればこの憶測は本当なのかもしれないと思ってしまうほどだ。参加することのメリットがよくわからないだけではなく、深刻な弊害も予測される。国際会計基準に同調することの弊害は3つある。

まず第一に、国際会計基準は企業、とくにものづくりや物品やサービスの売買で顧客に価値を提供することを本来の目的にしているふつうの日本企業の理念・哲学に合わない。もしふつうの日本企業が、国際会計基準に沿って経営を行えば、健全な経営が行えなくなる可能性がある。

ふつうの日本企業にとっての利益は、売り上げからコストを引いた残余である。売り上げをできるだけ増やし、コストをできるだけ下げるというのがふつうの企業の経営の基本だ。ところが国際会計基準では、利益計算の基本は、資産である。国際会計基準では、利益は純資産(総資産-負債)の増加だと考えられる。このような思想の下では、総資産をどれだけ増やせるか、負債をどれだけ減らせるかが経営の基本となる。資産の増減は、個別企業の事業努力だけではなく、市場における資産価格の変動に左右される。保有資産の多い企業にとっては、市場の影響のほうが大きいかもしれない。

国際会計基準に従って経営を行おうとすると、経営の基本は、資産価格の上がりそうな資産を取得することとなるだろう。企業の本来の事業活動への投資ではなく、値上がりの期待できそうな資産への投資を誘引する会計制度だ。国際会計基準は、投資家の発想でつくられた会計制度ではないかと感じてしまう。投資家の発想を重要だと思わない欧米諸国がなぜ、この会計基準に同調したのか、私にとっては理解できない。

このような発想から最も縁遠い日本の企業にこの制度を導入させることの意義が理解できないのである。事業の基本的な哲学を変えるという大きな犠牲を払ってでも導入すべき制度なのか。

第二に、国際会計制度は不況をさらに深刻にしてしまう。制度を導入するタイミングも悪い。日本経済は長引くデフレにとらわれている。世界全体の景気もよくない。デフレのときに、このような制度を導入すると、企業の投資意欲はなえてデフレはさらに深刻化する。デフレ経済下では資産取得は利益を確実に減らすからだ。バブル崩壊後の資産デフレの最中に、時価会計制度を導入し、つぶさなくてもいい企業をつぶし不況をさらに深刻にした失敗を繰り返すのだろうか。

それではインフレのときはいいかといえば、そうではない。この会計制度はインフレのときは投資を煽ってしまうという危険がある。景気のいいときは投資を煽り、不況のときは投資意欲を萎えさせるという加速度的効果を持つ会計制度だ。この欠陥は深刻な問題だ。日本だけの問題ではない。各国政府はこの制度の意味を理解しているのだろうか。