採算悪化で、事業を撤退する会社が増えている。たとえば、昨年3月、三菱電機は携帯電話事業から撤退。今年、パイオニアは、来年3月までに薄型テレビ事業から完全撤退することを発表した。

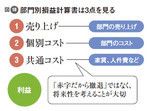

図10:部門別損益計算書は3点を見る

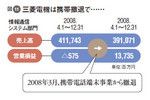

弱い分野は早めに切り、経営資源をより強い分野に振り向ける。三菱電機は携帯電話からの撤退で営業損益が黒字に転換している(図11)。

撤退を判断する一つの材料として作成したいのが事業部門別損益計算書(P/L)だ。部門別P/Lは、文字通り部門の利益の構造を示す。会社全体の損益計算書が示す「売り上げ―コスト=利益」を個別に落とし込み、部門の売り上げから個別コスト(部門のコスト)と共通コスト(家賃、人件費)を引く(図10)。

無論、会社の数字は細かく落とし込むほど、厳しい現実を社員全員が目の当たりにすることになる。しかし、臭いモノにフタをしたまま、安易に不採算部門のカットを繰り返しているようでは改善は見られないし、社員の納得も得られない。

そもそも事業撤退というと、経営サイドや経営企画部内の問題として片づけられやすいが、現場が、数字で実態を認識することで、コスト意識の改善に目覚め、赤字是正のチャンスにつながる可能性だってあるのだ。

図11:三菱電機は携帯撤退で……

部門別P/Lで全員が実態を理解できれば、今後の売り上げとコストの見通しも立つ。どの数字を改善すれば再生可能か(あるいはあきらめるべきか)を考えるベースになる。こうした数字の裏づけなしでは、議論は感情論に流されかねない。

また、ナイーブな問題である部門の人員削減についても、部門別P/Lで売り上げに対する人員コストを把握したい。リストラ緊急度や適正規模がつかめるはずだ。

ただし、撤退などの重大な決断を数字だけに頼って下すのは危険だ。楽天の三木谷浩史社長は数字をきちんと見る経営者だが、最終的に撤退を判断するポイントは数字ではなく、従業員のやる気だと言う。従業員にやる気が残っていれば、赤字でも事業を続けることがあるそうだ。決して数字は万能ではない。

現状ではなく、将来を見る。これが事業撤退決断のキモだ。数字は将来を予測するための一つの判断材料だが、すべてではない。それを補うのが経営判断だ。