3.キャッシュ・フロー計算書(C/S)→なぜ黒字なのに倒産?

利益が出ているのに倒産する、いわゆる黒字倒産は、現金が不足して仕入れ代金などが支払えずに破たんするものです。P/Lを見れば企業の利益を知ることができますが、利益と現金の動きは一致しません。たとえば、商品を販売した際に、顧客がクレジットカードで決済すると、実際に売上代金が入ってくるのは1カ月後などになります。しかし、P/Lには販売時点で売上・利益が記載されます。もし、売上代金が入金される前に仕入れ代金を支払わなければならないとすれば、支払い不能になり、信用を失った結果、倒産に追い込まれてしまいます。ですから、現金・預金の残高を常に確認しておく必要があります。C/Sはそのための書類です。

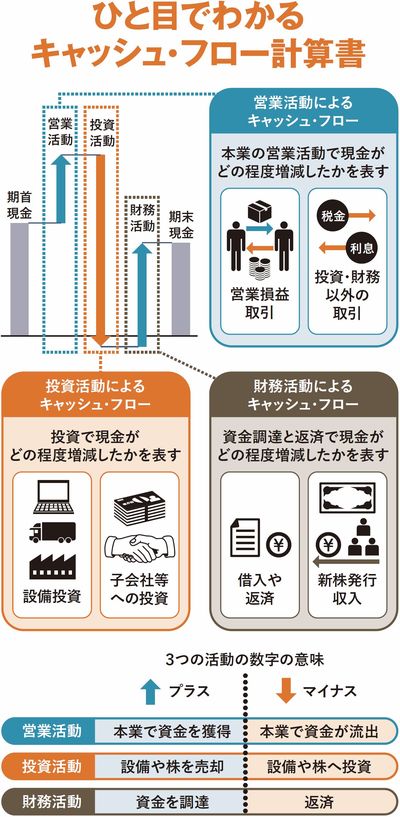

C/Sには営業活動によるキャッシュ・フロー(営業CF)、投資活動によるキャッシュ・フロー(投資CF)、財務活動によるキャッシュ・フロー(財務CF)の3種類があります。

営業CFは本業による現金の増減を表すもので、商品を販売して現金が得られればプラスになり、仕入れ代金などで現金を支払えばマイナスになります。3つのCFの中でも営業CFは特に重要で、営業CFがプラスになっているかどうかは、利益が出ているかどうかよりも重視されます。

投資CFは、投資による現金の増減を表し、設備投資をして現金が減った場合にはマイナスに、設備や株式などを売却して現金が増えたときにはプラスになります。投資CFがマイナスであれば、事業拡大を目指して投資をしていることになります。逆に投資CFがプラスの場合は、事業を縮小しようとしている可能性があります。

財務CFは資金調達の状況を表します。融資などを受けて現金が増えればプラスに、返済して現金が減るとマイナスになります。