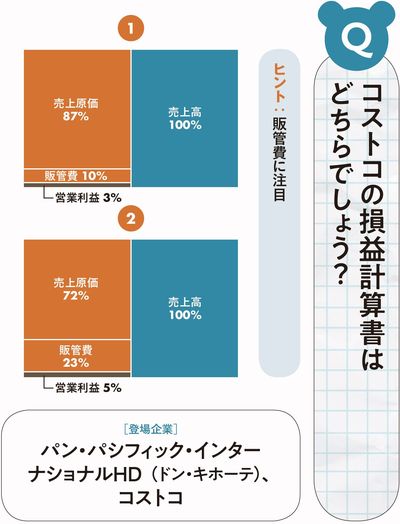

コストコの損益計算書はどちらでしょう?

では、実際のP/Lを見ていきましょう。表は会員制スーパーのコストコと「安さの殿堂」でお馴染みのドン・キホーテのP/Lです。大きな違いは販管費。①は売上高の10%ですが、②は23%です。コストコは会員制で毎年年間費を支払う代わりに、商品は原価に近い価格で購入できます。一方でドン・キホーテは24時間営業の店舗が多く、人件費や水道光熱費が多くかかっていると推測できます。つまり、販管費が大きくなる可能性があります。結果、コストコのP/Lは①が正解です。

コストコについては、営業利益の内訳によると、会費収入が70%を占めています。つまり、会員をいかに増やすかがコストコのビジネスの鍵を握っているといえます。

一方、ドン・キホーテは、格安な食品で集客して、利益率の高い商品も買ってもらうビジネスです。売上高構成比データによると、食品が34.5%、非食品が65.5%。そして、食品の原価率は83.1%と高く、それだけ安売りをしていることがわかります。

両社ともリアル店舗を中心としたビジネスですが、ドン・キホーテは新型コロナウイルス感染拡大による緊急事態宣言が出た後も休業せず、24時間営業ができました。同社の体制は大きな強みになっています。

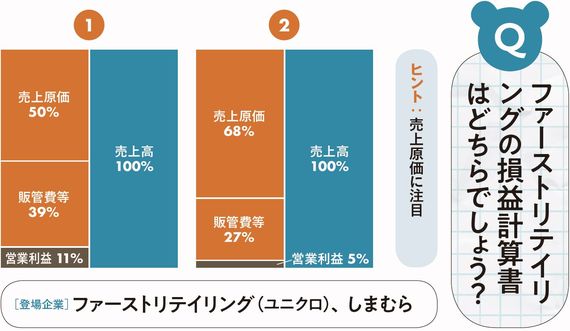

次はアパレル業界です。表は、国内の売上高1位のファーストリテイリング(ユニクロ)と、2位のしまむらのP/Lです。どちらがユニクロでしょうか。

大きな違いは、売上高に対する原価率。①は50%であるのに対し、②は68%です。これはビジネスモデルの違いです。ユニクロは自社で企画したオリジナル商品を生産して販売していますが、しまむらは他社の生産した商品を仕入れて販売しています。仕入れて販売するビジネスモデルでは、問屋などの中間マージンがかかるので、原価率は高くなりがちです。

よって、ユニクロのP/Lは①が正解です。両社のビジネスモデルの違いは、コロナ後の業績にも大きく関わってくるでしょう。ユニクロはEC化率を高めていますが、しまむらには難しいと考えられるからです。

ユニクロはヒートテックなどの独自商品が人気で、顧客はすでに欲しい商品が決まっているので、ネットショップでも安心して購入できます。一方で、しまむらの顧客には掘り出し物を探すことに楽しさを感じているファンが多くいます。欲しい商品が決まっていないので、店舗で手に取って見極める必要があります。また、原価率が高いため、ECサイトへの出店を考えても、手数料の負担が重く厳しい状況といえるでしょう。