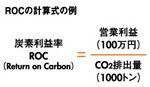

ROC(炭素利益率)とは、企業の利益をCO2の排出量で割って算出する経営指標である。

ROCの計算式の例

ROE(自己資本利益率)は、自己資本をどれだけ効率的に使い利益を稼いだかを示す指標だが、ROCはCO2をどれだけ少なくして効率的に利益を稼いだかを表す。

今後、日本でもEUのように排出権取引制度や炭素税が導入されれば、ROCの低い企業は利益が吹っ飛ぶかもしれない。その意味でROCは単なる環境に関する指標ではなく、投資家にとって重要な指標になる可能性があるわけだ。

企業活動が活発になれば自ずとCO2排出量が増える一方、その削減にはコストがかかる。だから経団連は排出権取引や炭素税の導入に否定的な立場を取っている。

ただ、個々の企業をみると、CO2削減を「重要な経営課題」に位置づける企業が増えている。例えばパナソニックの大坪文雄社長は2007年にCO2排出量を3年で30万トン削減という目標を打ち出し、それを各事業領域の経営成果の評価項目に入れると明言。目標は1年前倒しで実現された。こうした企業の動向の根底には、従来は出し放題だったCO2排出のコストが企業に内部化される潮流は変わらないとの判断があろう。

だが、企業の成長とCO2削減の両立は困難だ。その実現にはかつて、世界で一番厳しいとされた米国の排ガス規制法を最初にクリアしたホンダのCVCCエンジンのようなイノベーションが必要であり、それを成し遂げた企業に成長の機会が待っているのだろう。

(ライヴ・アート=図版作成)