内部留保は設備投資に使われた

71~85年度は、国際通貨危機とオイルショックの影響で高度成長から低成長への移行を経て、再び景気回復過程に入る、バブル直前の段階です。この間、内部留保の要因となる売上高は82.3兆円から383.2兆円に急激に伸びています。結果、利益も増え、公表されている内部留保増加分は29.4兆円。さらに新株発行や引当金による資金の増加分を実質内部留保増加分と考えると、その額だけで21.2兆円。この間の設備投資は70.9兆円増加していることから、内部留保は設備投資に使われたことがわかります。

86~00年度は、バブル経済の隆盛と崩壊後の不況の段階です。この間も、売上高は347.7兆円から527.0兆円に増加。公表内部留保増加分は51.8兆円、実質内部留保増加分は49.6兆円に上りました。この間の設備投資増加分は114.9兆円で、やはり内部留保は設備投資に充てられていました。

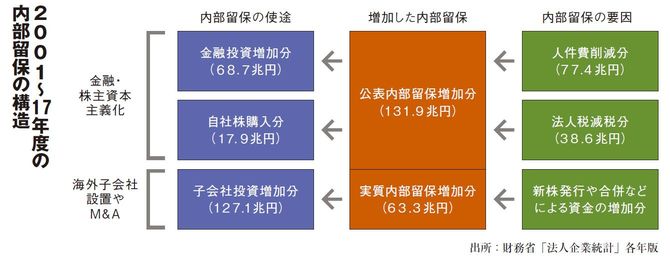

01~17年度は、様子が一変します。売上高の増加は約1.1倍で、ほとんど増えていません。しかし、利益だけは上がっていて、公表内部留保増加分は131.9兆円に上ります。売上高は伸びないのに、なぜ利益は伸びているのでしょうか。

理由は2つあります。1つは、90年代末から始まった正規雇用の削減と非正規雇用の拡大による人件費の削減です。従業員1人当たり給付は01年度の764万円をピークに減り続け、09年度には668万円まで低下し、その後も700万円を上回ることはありません。仮に01年度の764万円が毎年度同じ額で維持され続けたと仮定し、従業員数に乗じた額と、実際の給付額との差を加算すると、17年間の人件費の差額は77.4兆円に上ります。

もう1つの理由は法人税の減税です。住民税、事業税を加えた法人3税の実効税率(東京)は97年まで49.98%(法人税のみでは37.5%)でしたが、段階的に引き下げられ、15年には33.06%(同23.9%)にまで低下しています。仮に49.98%の実効税率が17年まで続いたとすると、17年間で38.6兆円が削減されたことになります。

この2つの数字を足すと、この間の公表内部留保増加分131.9兆円に近い数字であることがわかります。さらに、新株発行や合併などによる資金の増加分(実質内部留保増加分)が63.3兆円。これらの増加分が何に使われているかというと、金融投資(68.7兆円増加)、自社株購入(17.9兆円増加)、そして子会社投資(127.1兆円増加)です。それに対して、設備投資は10%近く減少しています。