「資産の状況を見える化することで、新規の融資を受けやすくなるかもしれません」

金融機関はこれまで、決算時の財務諸表などを分析して判断をしていたが、日々のキャッシュフローを見ながら、融資が可能になる。

資金調達の方法に多くのバリエーションが出てくるのは、企業にとっても大きなメリットとなる。手軽に融資を受けることができれば、チャンスが掴みやすくなるだろう。

金融機関にしても、余った資金を投資に回す提案をしたり、保険商品を勧めたりするなど、新しい金融サービスにつなげることも可能だ。

企業や個人の状況を見ながら、カスタマイズしたサービスの提供が容易になる点でデータビジネスは可能性を秘めている。

▼マイナンバー

本人確認が手軽で迅速に

キャッシュレス決済などのフィンテックサービスを安心して利用するには、不正利用やなりすましを防止する仕組みが重要。個人認証を確実に行い、本人以外の利用を排除しなければならないからだ。

ただ、本人確認を慎重にしようとすれば、認証に時間がかかり利便性が低下する可能性がある。どちらを優先するかは難しい問題だ。

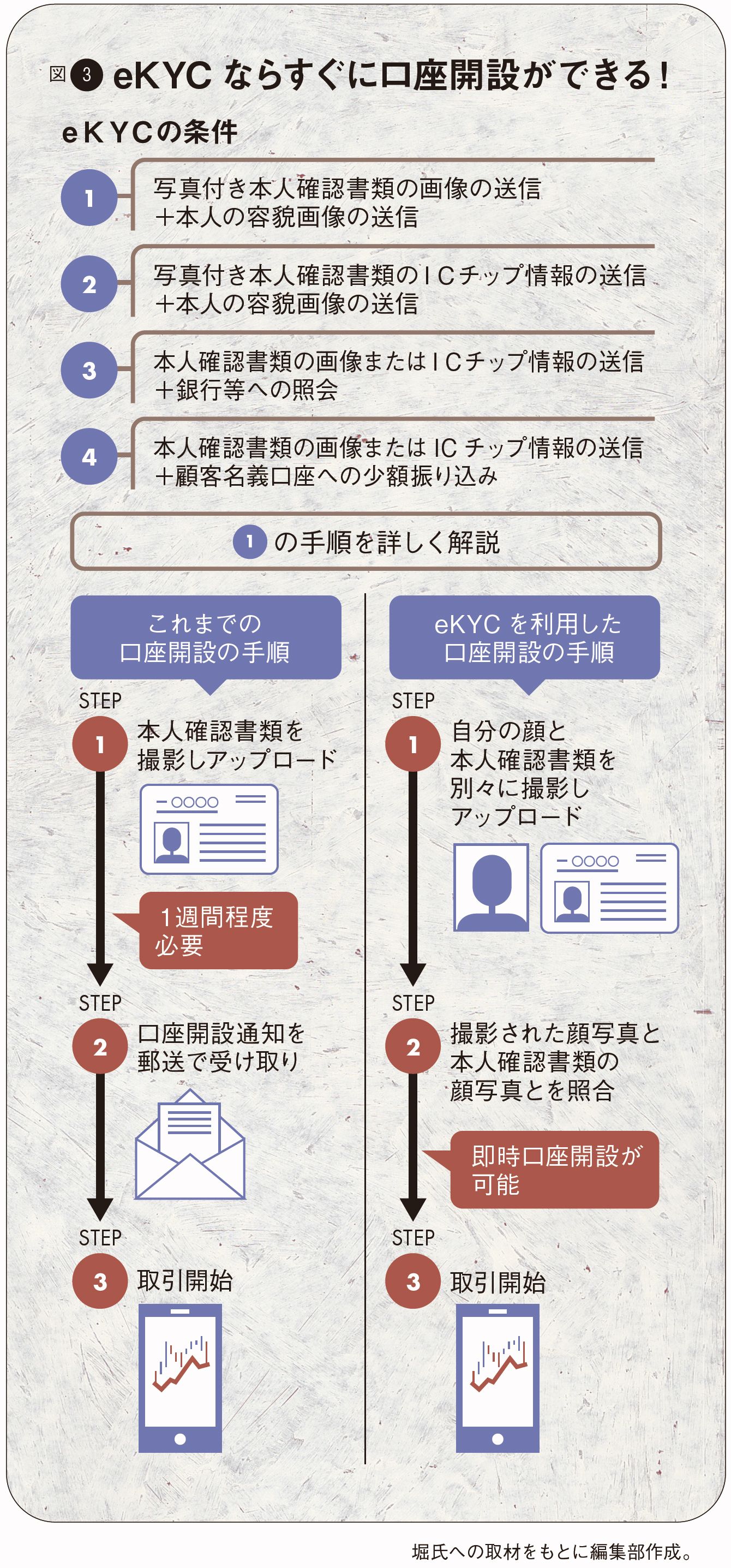

「そこで注目されるのがオンラインでの本人確認の普及です」

たとえば、銀行や証券会社ではオンラインで口座開設が可能になっている。しかし、手続き完了までは1週間程度かかるのが一般的。オンライン上で必要事項を記入して、免許証などの本人確認書類をアップロードしても、カードやIDが記載された取引関係文書を金融機関から本人に郵送する必要があるからだ。

「2018年11月に犯罪収益移転防止法の施行規則が改正され、本人確認がオンライン上で完結できるようになりました」

これはeKYC(Electronic Know Your Customer)と呼ばれるもので、図3の4つの方法のうち、いずれかを満たせば郵送が不要になった。

eKYCで利用できる写真付き本人確認書類は運転免許証とマイナンバーカード等。新規の証券口座の開設にはマイナンバーの提供が必要であることから、本人確認にもマイナンバーカードを利用したほうが手間は省ける。

これを機にマイナンバーカードの普及が進む可能性もあるが、課題もある。非常に厳しい管理が求められていることだ。

「マイナンバーは10ケタの番号が個人情報より一段高い法律で保護されています。米国の社会保障番号のようにクレジットカードと同等に扱うことができれば、もっと利用は進むでしょう」

利便性とセキュリティの確保をどう両立させるかが今後の課題になりそうだ。

弁護士

森・濱田松本法律事務所パートナー。FinTech協会理事。慶應義塾大学法学部卒業。2008~10年、金融庁に出向。主な取り扱い分野は金融規制・規制法対応をはじめ多岐にわたる。