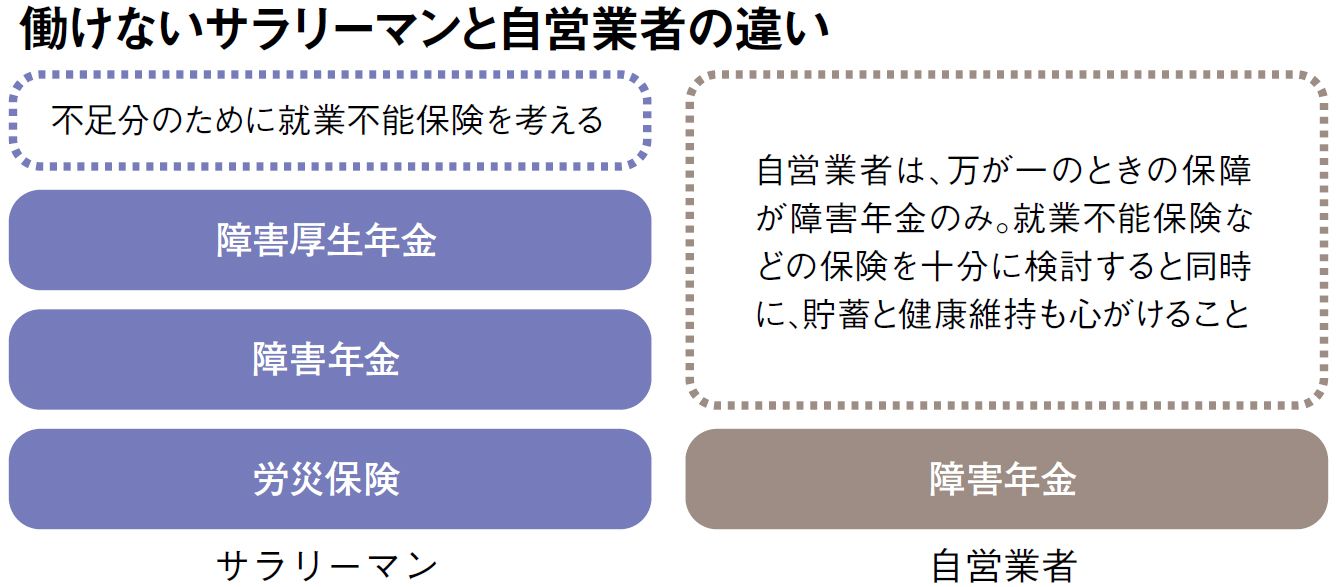

あるいは、病気やケガで治療が長引き、1年6カ月を超えても回復の見込みがない場合には、年金制度から「障害年金」を給付される場合もあります。厚生年金に加入しているサラリーマンは障害基礎年金に加え、報酬比例の障害厚生年金もあり、障害が続く限り一生涯にわたり給付されます。

つまり、万が一に備えるには、何もかも自助が必要なのではなく、“すでにある給付”を踏まえ、必要と考える分だけ保険を用いるのがポイントなのです。併せて、公的給付を受けるときには、自ら手続きが必要なことも知っておきましょう。助けとなる制度を知らなければ申請もできず、給付も受けられないでしょう。制度や手続きの窓口を知ることは身を守ることに繋がるのです。なお、自営業者に労災保険や傷病手当金はなく、障害年金も基礎年金のみと給付が限定的なので、自助努力の必要性はサラリーマンより高くなります。

就業不能保険の前に、公的保障の内容を押さえよう

生活設計塾クルー取締役

学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。2001年、独立系ファイナンシャルプランナーとしてフリーランスに転身。

(構成=宇野アキラ 撮影=北村泰弘 写真=iStock.com)