19年の消費増税による景気の失速は回避

それではこうした輸出や設備投資にけん引された景気回復は、いつ頃まで続くのだろうか。2014年の消費増税がその後の景気低迷を招いた主因との見方が多いため、2019年10月に予定されている消費増税をきっかけに景気が失速するとの懸念も多く聞かれる。もっとも、筆者はそのようにはみていない。当時の個人消費の大幅な落ち込みは、物価上昇による購買力の低下だけでなく、所得税や社会保障などの家計負担の増加が相次いだことも原因だからである。

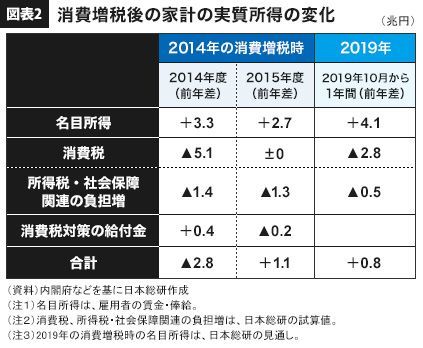

まず、2014年度には、消費増税によって5兆円の購買力低下が起きた(図表2)。このほかに、所得税の増税や年金、健康保険の保険料率引き上げ、年金受給額の引き下げにより、家計部門には合計1.4兆円の負担増が発生した。こうした家計負担の増加が6.1兆円に達し、名目所得の増加(3.3兆円)を上回ったため、実質ベースでみた可処分所得が2.8兆円(3.3-6.1=△2.8)も減少した。さらに、2015年度も、所得税の最高税率の引き上げや、年金受給額の引き下げなどが行われたことで、1.3兆円の家計負担が発生した。この結果、実質可処分所得の回復は1.1兆円にとどまり、2014年度の落ち込み分を取り戻すことさえできなかった。

しかし、2019年10月の消費増税時は、ここまで所得環境は厳しくならない。2014年に比べて消費税率の引き上げ幅が小さく、軽減税率の導入も予定されている。さらに、所得税や社会保障関連でも2014年のような大きな負担増は見込まれていない。これらの結果、家計負担の増加は3.3兆円と、2014年(6.5兆円)の半分程度にとどまる。したがって、名目所得の増加が3.3兆円を上回れば、実質ベースの可処分所得も増勢を維持し、個人消費の大幅な落ち込みは避けられることになる。

そこで、家計所得の先行きを展望すると、雇用と賃金の回復が続くため、年4兆円程度の名目所得の増加は見込んでおいても大丈夫だろう。労働市場の需給状況を示す有効求人倍率は、2017年10月には1.55倍と、高度経済成長期以来、43年ぶりの高水準にある。

こうしたなか、人手不足が深刻な業種、企業では、非正規雇用を正社員に転換するなど、正社員の雇用を拡大する動きがでてきている。マクロでみた非正規雇用比率やパート比率も上昇に歯止めがかかっており、雇用の「質」の改善が平均賃金の押し上げにつながっている。さらに、人手不足が顕著な運輸業や建設業などでは、正社員の賃金も大きく上昇している。今後、人手不足に直面する企業が一段と拡大するにつれて、こうした賃金上昇圧力はさらに広がっていくと予想される。2019年の所得環境は、2014年よりも良好な状態で消費増税を迎えることができそうだ。