・企業部門のけん引で底堅い景気回復が続き、2019年1月には戦後最長の景気回復期間を更新

・その後も、2019年10月の消費増税を乗り越え、東京五輪までは景気回復が持続

・実感乏しい景気回復。家計所得の一段の拡大に向けた取り組みが不可欠

ポイントは輸出、設備投資、消費増税

日本経済は回復局面が続いている。マクロの景気動向を示す実質GDP(国内総生産)は、2017年7~9月期まで7四半期連続のプラス成長となった。足元の景気をけん引しているのは外需(輸出)であり、プラス成長が続いた直近7四半期のうち、6四半期で成長率の押し上げに寄与している。

一方、国内需要にも底堅さがみられるようになった。経常利益が過去最高を更新するなか、企業の設備投資は増加基調を続けている。個人消費も、雇用・所得環境の改善や株価の上昇を受けたマインドの改善などを背景に、緩やかながら持ち直している。

こうした現状を踏まえると、今後の景気動向を見通すうえでは、足元でけん引役となっている「輸出増加の持続性」と、「設備投資の回復力」が焦点になる。また、2019年度には、消費税率の引き上げが予定されている。前回2014年の消費増税は、個人消費の失速を招いただけに、「消費増税を乗り越えられるか」も重要なポイントといえる。以下では、これら3点に関する見方を整理したうえで、今後2~3年の景気動向を展望したい。

企業は設備投資に前向きの姿勢を堅持

まず輸出は、2つの追い風を受けて先行きも増加基調が続くと見込まれる。

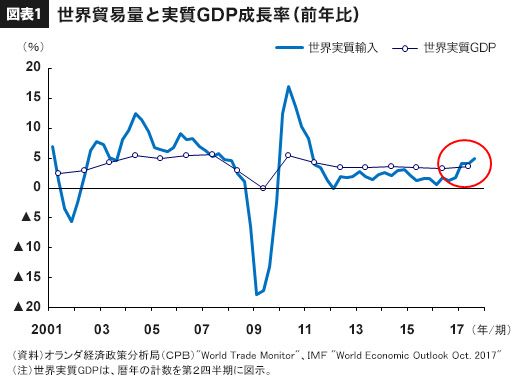

第1に、世界的な貿易活動の活発化である。2008年のリーマン・ショック以降、世界の貿易量の伸びは、経済成長率を下回る状況が続き、こうした世界的な貿易活動の停滞は「スロー・トレード」と呼ばれてきた。もっとも、スロー・トレードはすでに解消しており、世界の貿易量は、世界経済の成長をやや上回るペースで増加している(図表1)。これは、企業の設備投資意欲の改善などを背景に製造業の生産活動が世界的に活発化し、各国で部品や素材製品などの生産財や製造用機械などの輸入が増加したからである。

第2に、日本企業が競争力を持つ電子部品や資本財に対する世界的な需要の高まりである。電子部品は、クラウド化やビックデータの活用に伴うサーバー需要や、IoTへの適用など、新たな技術の普及を受け需要が拡大している。一方、資本財については、世界の設備投資が拡大局面に転じていることに加え、新興国での製造用設備の高度化や世界的な自動化・省力化の流れも、わが国が強みを有する高機能産業機械や産業用ロボットなどに対する需要を高めている。

次に、国内の設備投資についても、当面は増勢が続くと予想される。設備投資については、回復力が弱いという評価もみられるが、これまでのところ過去の景気拡大期とほぼ遜色ないペースで拡大している。もっとも、そのけん引役は大きく様変わりしている。製造業の機械投資は低調な一方、代わって建設投資と研究開発投資の堅調さが際立っている。

先行きを展望しても、建設投資は、五輪関連も含めた都心部の再開発に加え、外国人観光客の増加を背景とした宿泊施設や、ネット通販の拡大に伴う物流施設の新設などが見込まれる。研究開発投資も、AI、IoT、自動運転技術など先進技術への対応が求められるなか、自動車産業を中心に多くの企業が中長期的に研究開発投資を拡大する姿勢である。