・景気は遠からずモメンタム低下局面へ

・ただし、早期に景気後退を引き起こす要因は見当たらず

・「今回は違う」ようにみえるが、「いつか来た道」の可能性も

景気循環的には拡大の最終局面へ

米国では、民間部門主導の景気拡大が続いている。一方で、景気拡大が長期化していることから、先行きの持続性についても関心が高まっている。実際、今回の景気拡大局面は、2017年7月で9年目に入り、戦後の拡大期間の平均である約5年を大きく超えている。そろそろ景気後退が意識され始める段階である。

まず、景気循環面からみた足元の位置付けを確認してみよう。

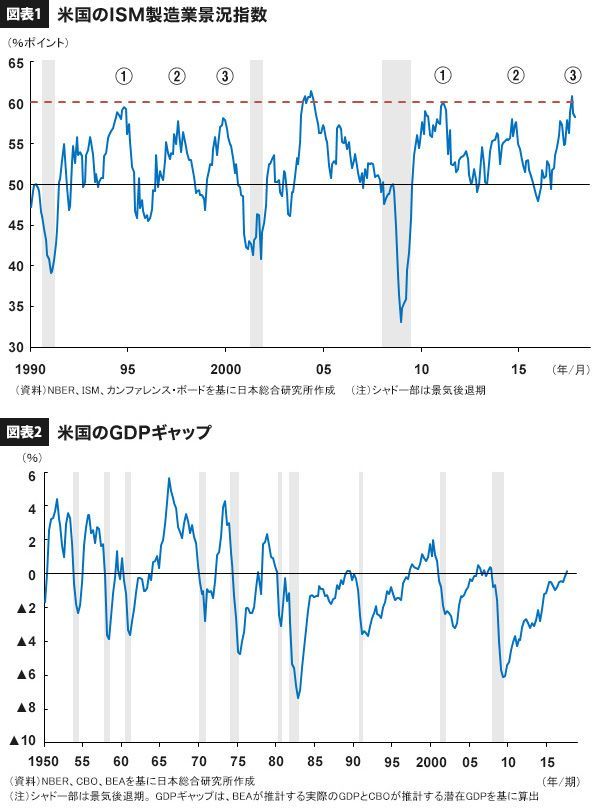

米国の代表的な景況感指数は、少なくとも短期的には順調な景気拡大が続くことを示している。例えば、製造業の景況感を示す「ISM(全米供給管理協会)製造業景況指数」は好不況の判断の分かれ目となる「50」を超え、足元では高水準に達している(図表1)。

もっとも、これは、景気の強さを表すだけでなく、下振れの可能性も同時に暗示している。ISM指数は、1つの景気拡大局面のなかでも在庫循環などにより、短期の循環(谷→山→谷)を繰り返す傾向がある。すでに足元では過去のピーク圏に到達しており、この水準を長期間維持することは困難である。このため、遠からず景気は短期的なモメンタム低下局面に向かうとみられる。

さらに、今回の景気拡大局面そのものが終盤に差し掛かっている可能性がある。現在のISM指数は、1991年3月から2001年3月まで続いた戦後最長の景気拡大局面とよく似た動きをしている。当時は3度目の短期の循環の終わりで景気拡大局面が終了したが、足元も3度目の短期循環の途上にある。また、過去の景気拡大局面では、需給ギャップがプラスに転換した後、しばらくして景気後退局面入りしている(図表2)。今回も、需給ギャップは2017年7~9月期にプラスに転じており、景気がピークに差し掛かりつつあることを示している。

以上のように、景気循環の観点からは、何らかのきっかけで景気後退局面入りしてもおかしくはない状況にある。