![[マンガ]老後破産を避ける2つの手段 第15回テーマ:老後のリスク](https://president.ismcdn.jp/mwimgs/2/c/1050wm/img_2c7894882bdbb8020da5526d98b9a61d66193.jpg)

のんびりすぎるぞ、新太郎!

わ、スミヤン!

老後のリスクに備えなければ、

お前らの世代は破産する危険もあるぞ!

そんなお前に……

医学が進歩すると、長生きするようになる。

長生きはうれしいことだが、老後の資金はドンドン減ってしまう。

だから、長生きはカネのことを考えると、リスクなんじゃ。

長生きがリスク!?

じゃあ、お金がなくなるまえに死ねっていうの?

そうは言っておらん。

元気なら年寄りも働けばいい。

定年してから死ぬまでの期間が短ければ問題ない。

え~。

老後はゲーム三昧で暮らそうと思っていたのに。

あほ、ゲームなんかしてる場合か! 働け!

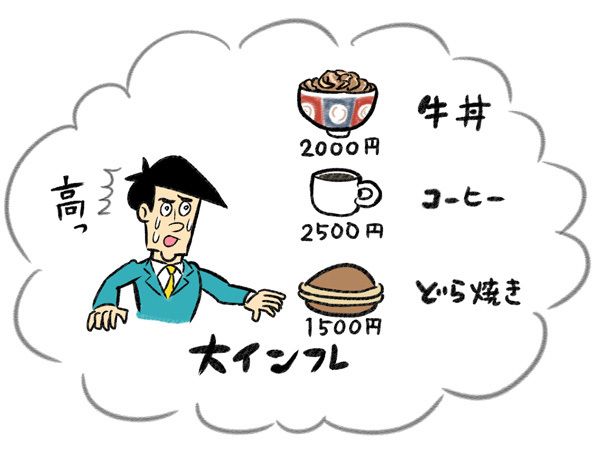

それに、長生きのリスクはまだある。

それは「インフレ」じゃ。

インフレって、デフレの反対だから、物価が上がるってことか。

そうじゃ。

労働力不足で人件費が上がると、それはインフレの予兆だ。

その上、大地震でも起きたら、物不足になって、大インフレになるかもしれん。

長生きをしている間に大インフレになったら、老後の蓄えが吹き飛ぶ危険がある。

大インフレ、怖い!!

オレの大好物の牛丼も将来、値上がっちゃったらどうしよ~。

日本人が将来のインフレリスクに備えるには

銀行預金をたくさん持っていても安心できんのじゃ。

それに備えるには、2つの手段がある。

え?

なになに!?

聞かせて!

……牛丼おごってくれる?

なんだよ、こすいな……

大盛り卵付きだよ……

わかったよ!

大盛り卵付き!

よっしゃ。じゃあ、教えてやろう。

そのひとーつ!

「年金は70歳まで待て!」

え!? それだけ!?

そもそも、オレたちの世代って、年金あんまりもらえないんでしょ?

今の年金制度は、貯金するカタチではなく、

現役世代が年金世代を養うカタチになっている。

だから、現役世代の人口が少なくなると、

年金額も少なくせざるをえない反面、

大インフレ時代になったら年金額も大インフレになるのじゃ。

へぇ。年金って、自分で自分のために貯金しているのかと思ってた。

そして、年金は受け取り開始時期を選べる。

普通は65歳から受け取るが、70歳から受け取ると、

毎回の受取額が、65歳で受け取る場合よりも42%増える。

つまり、受け取りを遅くすればするほど、もらえる額はでかい。

長生きとインフレに備える強力な味方なのじゃ。

42%も!!

じゃあ絶対、70歳からにする!

だけど、待てよ。

早死にしたら損なんじゃない?

たしかに、総受取額の計算でいうなら、

82歳よりも長生きしなければ、70歳の受取開始は得にはならん。

82歳!?

オレ、そこまで生きてる自信ないな。

やっぱ、65歳からもらおっかな。

あほ! 単純に損得だけで考えるな。

70歳まで受給開始を待つことは、保険に加入するようなものだ。

65歳から70歳までに受け取れるはずの年金を保険料として国に納め、

長生きしてインフレが来たときに、国から割増年金を受け取れると考えればいい。

そっか。一番怖いのは、すごーく長生きしたときにインフレが来て

資産が足らなくなることだもんね。

たとえ、インフレにならずに早死にしても、それはそれで幸せかも。

そして、ふたーつ!

「老後資金は、銀行貯金だけで持つな!」

なんでだよ!

老後のために貯金して何が悪いのさ。

インフレになれば、日本円の現金の価値が目減りする。

だから、金融資産の一部は、インフレに強い資産で持っておけ。

たとえば、ドルや株は、円がインフレになると値上がりすると言われている。

インフレで生活費が上がったら、ドルや株を売ればいいのじゃ。

ドルや株は怖いイメージがあるけど、

インフレで現金も銀行預金も目減りしてしまうなら、

結局は同じくらいのリスクだってことか。

それなら、いろんなモノを少しずつ持つことで、

ヒドイ目に遭うリスクを避ける方が賢いね。

久留米大学商学部教授。1981年、東京大学法学部卒、日本興業銀行(現みずほ銀行)入行。経済分析、経済予測などに従事し、2005年に退職して久留米大学へ。『なんだ、そうだったのか! 経済入門』など著書多数。