リッチライフでも赤字転落寸前?

私たちはよく「年収が低いから貯蓄ができない」などと言い訳をするが、ファイナンシャルプランナーの黒田尚子氏は「それは間違い」と断言する。

「年収が高ければ家計に余裕が生まれ、低ければ余裕がなくなりそうなものですが、お金のこととなると話はもう少し複雑に。たとえば、インドア派で倹約家なら無駄な出費が少ないので、年収が低くてもやり方次第で貯蓄ができます。いっぽう、どんなに稼いでいても『子どもは私立に入れたい』『マイホームを一等地に構えたい』『外車に乗りたい』と欲張ると、お金はすぐになくなります。その結果、暮らし向きはリッチでも貯蓄はゼロ。家計は火の車……と赤字転落寸前の家庭も少なくないのです」

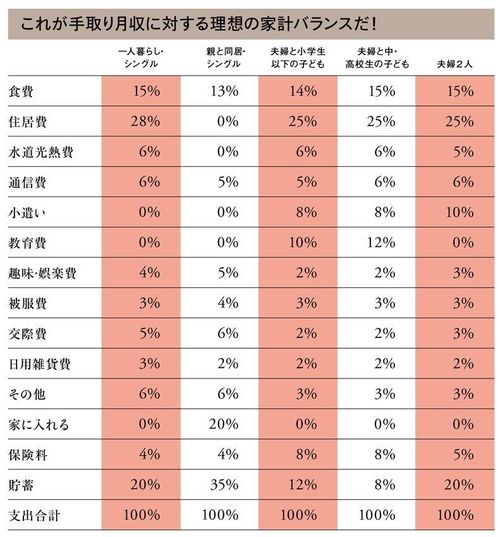

上の表は、黒田氏による「理想の家計バランス」を示したもの。自分の家族構成に近いものを選び、手取り月収にパーセントをかけると、各費目の適正出費が導き出される仕組みだ。この表にない医療費や車両費などの費目は、「その他」としたり、夫の趣味なら小遣いに含めるなどして対応しよう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント