世にまかり通る保険の常識の数々。しかし、それを信じると思わぬ落とし穴に入り込むことに……。そんな実は「非常識」なことを保険のプロたちがつまびらかにする。

セット加入

「死亡保障と医療保障をセットにするとお得ですよ」と営業員からいわれて、入ってしまう人が後を絶たない。

「契約時の経費が複数分ではなくて一つで済むので、お得になることをセールスポイントにしているようですね」という、なごみFP事務所代表でファイナンシャル・プランナー(FP)の竹下さくらさんの解説に続けて、家計の見直し相談センター代表でFPの藤川太さんが「ベースとなる保険料自体が高ければ、経費分が安くなっても意味がないでしょう」と指摘する。

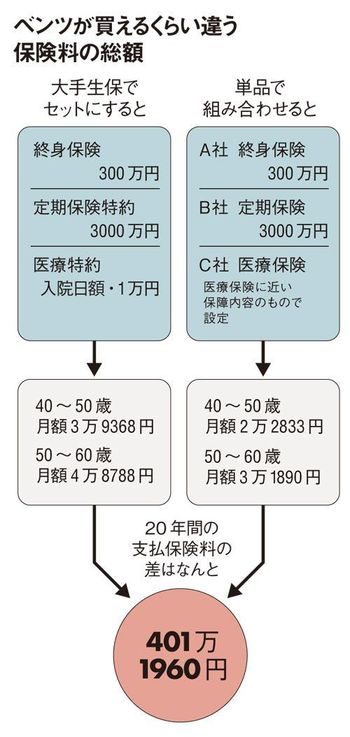

ある大手生保で終身保険、定期保険特約、医療特約にまとめて入ったケースと、それとほぼ同じ保障内容の割安の保険にカタカナ生保3社でバラバラに入ったケースを比較したもので、支払う保険料の総額は400万円以上も違う。(図を参照)

さらに、竹下さんは「夫の死亡保障と家族の医療保障をセットにすると、夫が亡くなった場合は主契約の死亡保障が切れるのと同時に、家族の医療保障も切れてしまいます。使い勝手の悪い入り方で要注意です」という。

竹下さくら

損保などでの勤務を経て、1998年にファイナンシャル・プランナーとして独立。

損保などでの勤務を経て、1998年にファイナンシャル・プランナーとして独立。

藤川 太

「家計の見直し相談センター」代表。著書に『サラリーマンは2度破産する』など。

「家計の見直し相談センター」代表。著書に『サラリーマンは2度破産する』など。