権限を強化してもトップには逆らえない

歴代3社長の辞任に発展した東芝の不適切会計問題。監査の仕組みが幾重にもはりめぐらされていたのに、なぜ発見が遅れたのだろうか。

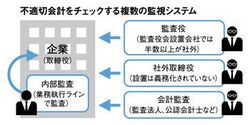

不正のチェックに関して強い権限と責任を持つのが監査役だ(東芝は委員会設置会社なので監査委員)。監査役は会社法で定められた機関で、株主に対して取締役の職務執行をチェックする責任を負う。権限は強力で、違法行為を見つければ、取締役会で承認されていることでも、その行為を差し止めることが可能だ。

図を拡大

不適切会計をチェックする複数の監視システム

不適切会計をチェックする複数の監視システム

一方、取締役会の中では、社外取締役が第三者によるチェックの役割を担っている。社外取締役は法律で義務化されているわけではないが、東証は昨年6月から適用したコーポレートガバナンス・コードで、独立性が高い社外取締役を2人以上選ぶことを上場企業に求めている。東芝にも4人の社外取締役がいたが、どうしてこれらの監査は機能しなかったのか。弁護士・公認会計士の樋口達氏は、「あくまでも一般論」と前置きしたうえで、次のように解説する。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント