セールスレディの勧誘で何げなく入ってしまった保険。しかし、払込保険料が世帯年収に占める割合は8%も占めているのが実情だ。

グラフを拡大

減り続ける生命保険の世帯年間払込保険料

減り続ける生命保険の世帯年間払込保険料

2000年代半ばまでは、「保険料の負担が重い」といった相談が全体の8割以上を占め、もっぱら大手生保の「定期付終身保険」の見直しを行っているような状況だった。それがここ数年は、新興の“カタカナ生保”や損保系の終身保険などにいくつも加入して負担に苦しむケースが増えているのだ。

以前は大手企業の株式を保有している大手生保のセールスレディがオフィスで職域営業することが多かった。しかし、持ち合い解消などによって受け入れの義理がなくなったうえに、機密保持や個人情報保護の問題なども加わり、オフィスへの出入りが難しくなり、大手生保の優位性は次第に失われるようになった。その間隙をぬって急成長してきたのが保険ショップや、複数の保険会社の商品を扱う乗り合い代理店、外資系の営業マンたちなのである。

グラフを拡大

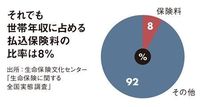

それでも世帯年収に占める払込保険料の比率は8%

それでも世帯年収に占める払込保険料の比率は8%

そうした大手生保の職域営業の衰退で、「誰でも保険に加入するもの」というムードが薄れ、若い世代では「収入に余裕がないので加入していない」というケースも増えている。実際に子供が就学を控えた20代、30代の家庭でも保険に入っていないので、「そろそろ加入すべきか」という相談も少なくない。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント