必ずしも割安でないネット生保

保険は見直さずに済むように、最初にきちんと組むのが基本的な考え方だが、実際には見直したほうが有利になるケースが少なくない。たとえば、保険料を決める要素になる標準生命表の死亡率が変化するのに伴って、より有利な保険が出てきたことである。さらに、より安い保険料でカバーできる保険の開発や、タバコを吸わない人、健康状態がいい人の保険料を抑えた「リスク区分型」など、昔に比べて保険の選択肢の幅が格段に増えている。

医療保険に関しても、解約返戻金や死亡保険金をなくして保険料を抑えたものなど、バラエティーに富んだ保険が出ている。タバコを吸わない健康体の人だったら、リスク区分型に入り直すだけで保険料が2、3割安くなる。

いま注目を集めているネット生保は「保険料が安い」という印象が強いが、中高年など年代によっては必ずしも割安ではないケースがあることは知っておきたい。また、タバコを吸う人でも入れる保険だと確かにネット生保のほうが安いが、タバコを吸わない人なら代理店のほうが安いケースもあるのだ。

持続可能性の観点で保険を見直し

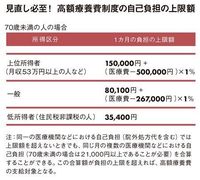

見直し必至!高額療養費制度の自己負担の上限額

これから保険を見直していく際には、踏まえておくべきことがある。日本の財政事情を考えると、社会保険料の負担増と同時に、社会保障の給付が縮小される可能性が高いことである。

真っ先に見直しの矛先が向かいそうなのが健康保険と、所得に応じた自己負担の上限が設定され、それを超えた分が給付される「高額療養費」(図参照)。仮に健康保険の3割の自己負担が維持されたとしても、高額療養費の自己負担額の上限引き上げは十分に考えられる。

また、夫が死亡した場合に支給される「遺族年金」だが、その金額は「老齢年金」の金額をベースに決められている。老齢年金については給付開始年齢引き上げだけでなく大幅な減額も考えられ、それらは遺族年金にも反映されていく。

これからの社会は「持続可能性」がキーワードになるだろう。具体的にいうと「持続可能性を重視すれば、財政悪化に伴い年金額を下げるのは当たり前」といった時代になっていくのだ。そうなると、現行の社会保障を前提とした必要保障額では、死亡保険も医療保険も不足することが考えられる。見直しの際には制度リスクが大きくなってきたことに注意する必要がある。

なお、新しい契約を手続きする前に解約してしまう人が多いが、健康状態によっては新しい保険に入れないこともあるので、新しい契約が成立してから古い契約の解約や減額をするように注意しておきたい。