業績絶好調のトヨタ自動車。その成功要因を海外市場や為替相場にだけ求めることはできない。決算資料をもとにその高利益率の秘密に迫る。

トヨタ絶好調の理由は円安にあらず

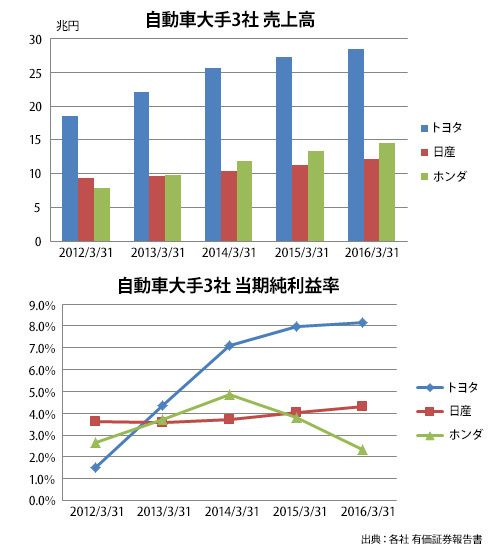

トヨタ自動車が好調です。国内自動車メーカーの大手3社であるトヨタ自動車、日産自動車、本田技研工業のうち、トヨタと日産は3期連続の増収増益であり、2016年3月期には過去最高益を記録しています。中でもトヨタは連結ベースで売上高28兆円、当期純利益2兆円を誇り、業績面において国内では圧倒的なナンバーワンの座をキープしています。

この連載の第1回目「なぜトヨタ車を買う5人に4人が海外にいるとわかるのか」で取り上げた通り、トヨタの売上の約8割が海外売上です。業績絶好調の背景には海外市場への進出や円安による恩恵があります。ただその成功要因を海外市場や為替相場にだけ求めることはできません。

その証拠に、業界内で2位と3位の規模を誇るホンダと日産も売上のほとんどが海外売上ですが、トヨタはその2社を売上高で大きく引き離すだけでなく、利益率においても圧倒的な高さを誇っているのです。

それでは3社の有価証券報告書を見ていきましょう。過去5年間の売上高および当期純利益で比較するとトヨタはいずれにおいても他社との差をどんどん広げていることが分かります。売上高で見ると、2012年3月期では日産との差は9兆円でしたが、2016年3月期には16兆円もの差に広がっています。利益率に関しても、2016年3月期には、日産が3.6%、トヨタが1.5%と、日産の方が倍以上高い数値を上げていましたが、今では逆転し、トヨタが当期純利益率8%以上をたたき出しています。その強みの源泉は一体どこにあるのでしょうか。

原価削減のトヨタ

大衆向けを主とする自動車メーカーでありながら当期純利益率8%台をたたき出すというのは並大抵ではありません。経済産業省が発表した「平成27年企業活動基本調査速報」に基づけば、2015年度の調査対象企業の当期純利益率全国平均は約3%と計算できます。一般的に、当期純利益率が5%以上であれば優良企業と言えますので、トヨタの当期純利益率8%は立派な数値です。

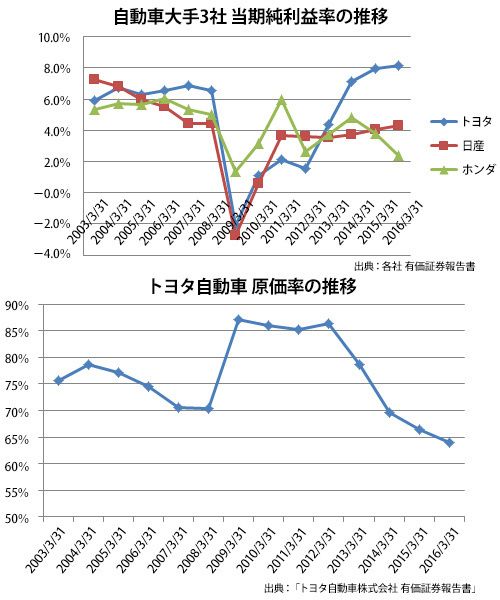

また、大手3社の当期純利益率について2016年3月期に至るまでの24期分で比較しても8%台はトヨタしか達成していないハイレベルな数値です。

長期スパンで見ると20年以上もの長きにわたり同業他社と似たような利益水準であったトヨタが、なぜ直近2年間で他社を大きく引き離すほど高収益となったのでしょうか。

実は利益率の改善には、徹底的なコスト削減が関係しています。以前より「乾いた雑巾をさらに絞る」と言われるほどコストの低減に工夫を凝らし、使用した部品の補充を知らせるためのかんばん方式やジャスト・イン・タイム(必要なものを必要なときに必要な分だけつくる)といった独自の生産方式を展開してきたトヨタ。そんなトヨタが、さらなるコストダウンに着手していたのです。

2003年3月期から2016年3月期までの原価率の推移をみると、直近2年間の原価率は特に低いことが分かります。

直近2年間を除けば、原価率は70~85%あたりを推移していました。それが、2015年3月期には66%、2016年3月期にはさらに64%にまで低下しました。これはコストダウンに成功していることになります。

原価率が下がれば、その分利益率が高まるのは言うまでもありません。直近2期で過去最高水準の当期純利益率を達成しているのは、原価率の低下によるものだったのです。では、もともとコストに厳しいトヨタはいかにしてさらなるコストダウンを図ったのでしょうか。

少ない人員でより大きな成果を

トヨタは毎期のように原価改善をしています。トヨタのwebサイトの「投資家情報」では、決算説明会のプレゼンテーション資料が公開されています。「2016年3月期決算説明会プレゼンテーション資料」の「連結営業利益 増減要因」によれば、連結営業利益2兆8539億円のうち、「原価改善の努力により増えた営業利益」が3900億円にも上りました。2015年3月期は連結営業利益2兆7505億円のうち、原価改善により増えた営業利益は2800億円となりました。

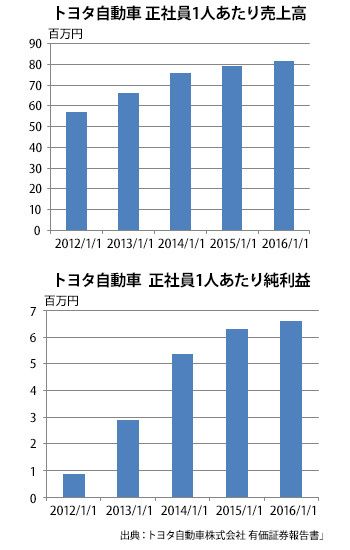

原価改善の具体的な方法は明記されていませんが、従業員の生産性を上げたことが、その理由として推測できます。有価証券報告書をもとに、直近5期分の正社員1人あたりの売上高および1人あたりの当期純利益を試算すると、増加の一途をたどっていることが分かります。1人あたり売上が5702万円から8141万円へと上昇し、1人あたり利益も87万円から663万円まで大幅に上昇しました。

【上】トヨタ自動車 1人あたり売上高。【下】トヨタ自動車 1人あたり純利益。

製品の販売単価は大きく変わっていないため、これはより少ない人数で生産販売できるような仕組みをつくったことを意味しています。具体的には生産ラインを見直し、機械を導入したり新技術を取り入れたりすることで時間短縮を図っているのだと考えられます。

参考までに、日産、ホンダについて試算すると、2016年3月期における1人あたりの売上高は日産7997万円、ホンダ7006万円であり、1人あたりの当期純利益に至っては、日産344万円、ホンダ165万円です。特に、1人あたりの当期純利益で、トヨタが、日産、ホンダに大きく水をあけていることが分かります。

次に、材料費を減らしたことも考えられます。車の生産台数について、有価証券報告書の【生産、受注及び販売の状況】によれば2012年3月期の743万台から2016年3月期にはで857万台と15%以上も増加しています。そのため「規模の経済」を生かして調達先とのコスト交渉がしやすくなります。また、調達先と一体となり、製品の企画の段階でより材料費を抑えたような設計を考えるといった工夫も考えられます。

さらに、販売台数が増えればその分だけ利益も増え、固定費が一定だと考えれば売上が伸びれば伸びるほど利益率も高まります。販売台数は2012年3月期の735万台から2016年3月期では868万台と18%増です。販売台数がどんどん増えていますので、その分利益も増えやすいのです。

地道な努力が会計リテラシーへの近道

その他には、もちろん円安による影響も挙げられます。ただ同じようにグローバル市場で戦っている日産やホンダと比較すると、こうした外部要因よりも企業自身の努力の跡が見受けられるのです。

なお、「2016年3月期決算説明会 プレゼンテーション資料」の「(見通し)連結営業利益 増減要因」によれば、2017年3月期には円高により減収減益が予測されています。ただ為替変動の影響で9350億円の営業利益が減る一方で、原価改善の努力によって3400億円のコストが浮く見込みです。外部環境にひたすら左右されるのではなく自ら創意工夫を凝らしていくその経営姿勢こそが会社を日本一に導いていったのです。

さて、この連載「会計リテラシーを身につける!【入門編】」も今回で最終回となりました。会計リテラシーはすぐに身につくものではなく、多くの企業事例を見ることによって少しずつ養われます。そのためにはやはりトヨタのように信念を持って地道な努力を重ねていくのが一番です。皆さんのさらなるご発展をお祈り申し上げます。ご愛読どうもありがとうございました。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。2016年7月23、30日に早稲田大学オープンカレッジ中野校で会計講座「ディズニーの事例に学ぶ! 決算書の読み方と経営分析」を開講。