婚活サイトを始めとして、多岐にわたる婚活サービスを提供するIBJ。その事業展開に秘められた、当期純利益率を伸ばし続ける秘密とは?

9年間増収を続ける日本一の婚活支援会社

不満、不安、不便、不足……、世の中のほとんどの会社は「不」を解消するために活動を続けています。そんな「不」が付く人々の問題を解決するためにさまざまな商品・サービスが作り出され、提供されてきました。中でも「不」の度合いが大きければ大きいほど、「不」を感じる人の数が多ければ多いほど、それを解決できた会社は大きく成長していきます。

前回取り上げた共働き世代を悩ませる待機児童問題の解消にいち早く着手してきたJPホールディングスは、保育施設が不足している地域を中心に保育サービスを提供することで10年間にわたり増収増益を続けてきました。社会から求められていることで、かつ緊急性の高い課題を解決するようなビジネスは、世間から評価されて良い業績を達成することが多いのです。

待機児童問題の他、日本が抱える悩みとして少子化、晩婚化、晩産化なども挙げられます。そんな「不」の解決に臨む業界の1つに、婚活関連業界があります。今回は10年前よりインターネットを活用することで婚活を支援してきたIBJについて取り上げ、婚活サービスを提供する企業のビジネスモデルについて考えていきます。

IBJは着実に成長を遂げており、過去9年間の増収および5年間の増益を続けてきました。「ブライダルネット」という婚活サイトを始め、パーティーや合コンでの婚活、結婚相談所など、多方面にわたって総合婚活サービスを提供しており、2015年には東証一部上場を果たしました。

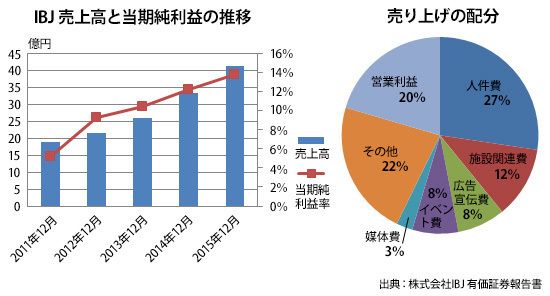

収益力は大きく、速い成長スピードと共に高い利益率を誇っています。その証拠に、2015年12月期における売上高は前年比24%増となり、当期純利益率は13.7%もあります。経済産業省が発表した2014年度の「企業活動基本調査」によると、調査対象企業の当期純利益率の全国平均は約3%とあります。この数字を比べると、いかにIBJの利益率が高いかが実感できます。

一方で、IBJの提供する婚活サイトの月会費は3000円です。パーティーや合コンなどのイベント参加費は4000円~5000円程度であり、お手頃な価格と言えます。また、結婚相談所における会員の客単価も18万円~24万円と相場の範囲内です。このIBJの収益力の源泉は一体どこにあるのでしょうか? 有価証券報告書および通期の決算資料を見ていきましょう。

客数さえ確保できれば利益は簡単に増やせる

まずはIBJの直近5年間の業績推移をたどってみましょう。2015年12月期の売上高は41億円、当期純利益は5億円です。東証一部上場企業にしては売上がさほど多くないのですが、4年前の2011年12月期に比べれば倍以上伸びています。そして2015年12月期の当期純利益率が13.7%と圧倒的に高いのは前述したとおりですが、実はもともと利益率が高かったわけではなく、売上の増加に伴いどんどん上昇してきたことが読み取れます。

以上からは、固定費こそある程度発生するものの、変動費がそれほどかからないため売上が伸びればその分利益も増えるビジネスモデルだと考えられます。

実際に、婚活サービスを提供する会社のコストは限られています。製品を売るわけではないので、製造費は不要です。婚活サイトや婚活パーティーなどの運営にかかる人員は大勢を要しないため人件費は多額にはならず、場所代も工夫次第で安く済ませられます。

婚活サイトに関しては、インターネットでシステムをいったん構築してしまえば、後は会員数が増えれば増えるほど利益が出る仕組みです。パーティーや合コンに関しても飲食店と提携することで、送客すればするほど飲食店側からの紹介料を多く得られます。また、結婚相談所に関しても、大きな店舗を構える必要がなく、多くのスタッフを雇う必要もないため、会員数が増えればその分利益が増えます。

IBJの場合、2016年1月1日時点での「ブライダルネット」の活動中会員数は21万6160名。2015年の月会費課金者数は、四半期ごとに右肩上がりで増え続けています。また、日本結婚相談所連盟(IBJ連盟)の登録会員数は約5万6000名という規模を誇っています。

なお、2015年12月期における会社の営業利益率は20.4%であり、費用の構成割合に関しては図「IBJ 売上の配分」の通りです。費用のうち大きな割合を占めているのが人件費と施設関連費であり、こうした固定費以外の費用の割合はそれほど大きくありません。

次に、売上の内容について詳しく見ていきたいと思います。

多岐にわたるメニューと顧客層が収益力の秘訣

実はIBJは婚活サイト、婚活パーティーおよびお見合いのセッティング、結婚相談所の運営の他に、事業主向けに婚活システムの提供および開業支援も行っています。顧客は婚活中の個人に止まらず、提携先の飲食店や結婚相談所を運営する事業主、広告主にも及びます。婚活ビジネスのノウハウを最大限に活かして収入源をつくっていたのです。

事業内容としては次の4つに大別できます。

1. コミュニティ事業:婚活サイト「ブライダルネット」を運営

2. イベント事業:婚活パーティー&お見合いセッティングを運営

3. ラウンジ事業:直営結婚相談所「IBJメンバーズ」を運営

4. コーポレート事業:加盟相談所へのシステム提供、開業支援

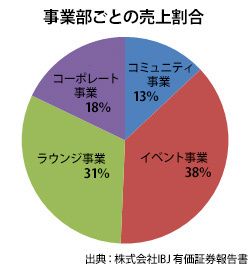

では、このうち、どの事業が最も稼いでいるのでしょうか。事業部ごとの売上割合は図「IBJ 事業部ごとの売上割合」の通りです。

意外に思われるかもしれませんが、実はイベント事業の売上が最も多く、その次がラウンジ事業となります。

IBJの通期決算資料によれば、2015年12月期ではイベント動員数が約38万人でした。これは月額3000円の婚活サイトの活動会員数21万人を上回る数です。

また、カウンセラー付きの結婚相談所の運営を行うラウンジ事業に関しては、会員数が比較的少ないものの単価が20万円前後に上るため、これも大きな収益源となっています。

そして、IBJの会員数が増えればそのシステムを利用しようとする加盟者が増えます。コーポレート事業では加盟結婚相談所に対して約120万円の加盟金の他に月額約2万円のシステム利用料を課しています。

ここまで売上について述べてきましたが、「それぞれの事業には経費が発生するのでは?」「イベント事業は経費がかかりそうだけど、本当に高収益なの?」という疑問を持たれた方がいるかもしれません。残念ながら有価証券報告書のセグメント情報では、コーポレート事業とコミュニティ事業、イベント事業の3つの事業が1つのセグメントとして合わさった形で収支が開示されており、イベント事業にかかる経費は単独では分かりません。また、決算説明資料でも各事業の売上高のみ開示されており、利益は不明です。本来であれば各事業部の売上だけでなく利益も明らかにしたうえで、費用の分析をしたいところですが、それができない状況です。

あくまで推測ではありますが、私はイベント事業の利益率は高めだと考えています。理由は、婚活パーティーの会場として主にラウンジ事業の店舗を使っており、ワンドリンク制をメインとしているためです(IBJwebサイトより)。自社の店舗を使えば会場費を節約できますし、ワンドリンク制であればコストはさほどかかりません。それでいて会費は4000円前後ですので、利益は多いはずです。また、提携先の飲食店を会場として行う婚活コンパは、コンパ参加者の参加料の他、飲食店からの紹介契約に対する月額基本料が収入となるため、こちらも高利益となると思われます。

オンラインとリアルをまたぐ送客が強み

このような収支の関係から、婚活サービスのビジネスモデルは軒並み高収益だと考えられます。しかし、その中でもIBJは高い収益率を誇っています。IBJは優れたビジネスモデルと業績を有する企業を表彰する「ポーター賞2015」を受賞していますが、その受賞企業レポートには、「(IBJの収益性は)投下資本利益率、営業利益率ともに5年間平均で業界を上回っている(業界平均との収益性比較は、PwC Japanの協力を得ている)」との記述があります。

また、このレポートでは、IBJの特徴として、「まだ結婚を強く意識していない世代の出会い支援から、結婚相談所による成婚支援まで、オンラインとリアルをまたいで幅広く手掛けている点にある。競合他社は、オンラインに特化したマッチングサイトやリアルの結婚相談所など、部分に特化していることが多い」と述べられています。

そう、IBJの高収益の理由は、婚活ビジネスに関して利用者の婚活の段階やニーズに合わせて複数のメニューを用意し、各事業間で相乗効果を働かせながら売上を伸ばしているところにありました。婚活サイトを安く提供することで会員数を増やし、そしてその会員をより高いサービスに導いたり、また会員数の多さを売りに法人をも顧客に取り込んだりすることで、高収益につなげているのです。

社会問題を解決するという時代のニーズに合った事業に加え、こうした賢いビジネスモデルがあるとまさに鬼に金棒です。IBJは2016年12月期の売上高を前年比18%増と予想しており、さらなる発展が期待できそうです。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。