経営者や個人事業主の「退職金」は誰も準備してくれない

小規模企業共済とは、個人事業主や小規模企業経営者が事業を廃止したり退職したりしたあとの生活資金を積み立てて準備することができる、いわば「経営者の退職金制度」といわれる仕組みだ。約60年前につくられ、国が全額出資する中小企業基盤整備機構(以下、中小機構)が運営しており、約166万人(2024年3月末現在)が利用している。

生命保険会社勤務、専業主婦を経て資格を取り独立した田中さんも、自分の会社をつくったタイミングで税理士に勧められて加入したという。社会保険労務士、ファイナンシャルプランナーとして、お金に関する相談業務を行う中で、「投資のように『増やして資産形成をする』という意味合いではなく、安心のベースとなる『守りのお金』の選択肢の一つとして」経営者や個人事業主に勧めることが多いという。

「経営者や個人事業主の方と、会社員の方との圧倒的な違いは、『退職金制度がないこと』。特に経営者の方は、事業を大きくすることばかりに意識を向けてしまいがちで、自分のお金も会社のために使ってしまい、気が付くと自分の老後資金が用意できていないことも多い。早いうちから加入しておくことで、将来の安心感を得ることができます」

社会保険労務士、ファイナンシャルプランナー(CFP®)。聖心女子大学卒業後、外資系生命保険会社に勤務し、結婚を機に退職。主婦時代にFP資格を取得して、2005年に独立系FP会社「株式会社フェリーチェプラン」を設立。セミナー講師、メディア出演・執筆など多岐にわたる活動と並行して、個人・法人問わず多くの個別相談を受ける。13年に社会保険労務士の資格を取得し、税金・社会保険料・クレカの専門知識を最大活用して、手取り収入を増やすことに特化したコンサルティングに携わる。

元本割れせず節税効果も高い、フレキシブルさがうれしい制度

小規模企業共済は、20年以上加入していれば任意解約しても元本割れをすることがない。これは、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)など、元本割れの可能性もある投資とは大きく異なる(ただし、小規模企業共済を加入期間が12カ月未満で任意解約した場合は掛け捨てになる)。

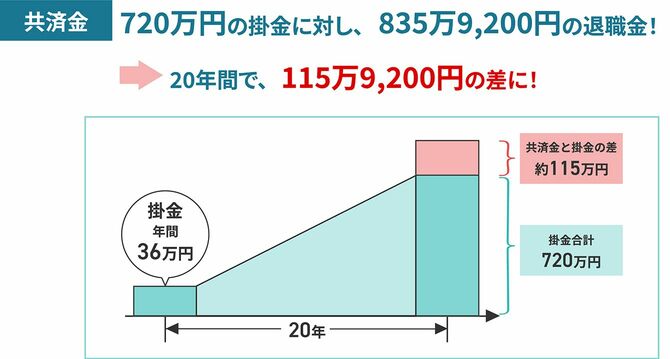

例えば、掛金月額3万円で20年加入した場合、掛金の累計総額は720万円になるが、個人事業の廃止または法人の解散時には835万9,200円の共済金を受け取ることができる。さらに、毎年度の運用収入に応じて、「付加共済金」が上乗せされる可能性もある。

共済金は、退職や事業廃業時のほか、仕事を続けていても65歳以上で15年以上払い込んでいれば受け取ることができる。受け取りは、一括、分割、一括と分割の併用から選べ、一括の場合は「退職所得」、分割の場合は「公的年金等の雑所得」の扱いになるため税制メリットもある。

掛金は、月額1,000円から7万円までの範囲で500円刻みで自由に選べる。途中で増やしたり減らしたりすることもできるので、例えば独立したばかりの時は少額で始め、経営が安定してきたら増やしていくことが可能だ。「小規模企業共済への加入は、建設業、製造業、運輸業などは従業員20人以下、宿泊業、娯楽業を除くサービス業、小売業などは従業員5人以下といった制限がありますが、規模が小さいうちに加入していれば、後で従業員が増えてもそのまま加入し続けられます。早めに加入しておくのが、上手な使い方」と田中さんは話す。

さらに、田中さんが「大きなメリット」と強調するのが「節税効果」。小規模企業共済の掛金は、全額が所得税控除の対象になるのだ。例えば、掛金が月額3万円で、控除前の課税所得額が400万円の場合、1年で10万9,500円、20年で219万円も節税できる(所得額によって節税できる金額は異なる)。

田中さんは「目先の節税ばかりに気を取られて掛金を高く設定し、資金繰りが苦しくなってしまっては本末転倒。掛金の変更に回数制限はなく自由に行えるので、バランスをとりながら上手に使ってほしい」と注意を促しながらも、「IT業や不動産業、コンサルティング業など、在庫を抱えることがなく、経費があまりかからない業種の方や所得が高い方には、特にメリットが大きいのでお勧め」だと話している。

不測の事態にも安心、事業継続を支える低金利の貸付けも

もう一つの小規模企業共済のメリットは、低金利の貸付制度が利用できる点にある。これまで納付し積み立ててきた掛金納付月数により掛金の7~9割にあたる貸付限度額の範囲内で借りることができ、担保や保証人も不要。こうした貸付制度もiDeCoなどにはないメリットだ。

「事業の存続は、資金繰りにかかっています。小規模企業共済の貸付け手続きは時間がかからず、最短だと即日で受けられるので、ほかの制度と比べてもかなり使い勝手がいい。災害などの外部要因によって売り上げが減った場合だけでなく、人手不足で賃上げをしなければ事業が続けられない場合などにもうまく活用するとよいのでは」と田中さんは話す。

事業資金向けの「一般貸付け」の金利は年利1.5%だが、病気やけが、火災や暴風雨などの災害時の「傷病災害時貸付け」や、「創業転業時・新規事業展開等貸付け」の年利は0.9%と、さらに低金利だ。また近年では、大規模災害や新型コロナウイルス感染症の被害を受けた加入者向けに、無利子で貸付けを行うなどの特別措置も実施された。いざという時のための備えとしても心強い。

“攻め”だけでなく“守り”のお金を考える

近年、小規模企業共済の新規加入者は、脱退人数を大きく上回っており、在籍人数も増加している。非常に柔軟で間口の広い仕組みのため建設、小売、製造、運輸、サービス業など、加入者の業種も幅広い。

田中さんが相談業務を行う中にも多くの加入者がいて、それぞれにメリットを感じながら制度を活用しているという。例えば、経営者である30代の男性は「節税効果が高いため、掛金満額で加入している。貸付けは手続きが複雑でなく、資金繰りが苦しいときにも役に立つ」と話す。また、個人事業主である50代の女性は「専門性の高い仕事をしているため年収は高いが、業務委託契約なのでいつ収入が途絶えるかという不安がある。小規模企業共済はこうした不安解消にも役立っている」と金銭面だけではなく、精神面のメリットについても挙げている。個人事業主の場合は厚生年金保険がなく、老後に受け取るのが国民年金のみになるため「国民年金だけでは不安」という理由から小規模企業共済に加入する人も多いという。

経営者や個人事業主は、自分で意識して用意しておかない限りは退職金がないが、特に会社員を経て独立した人は、その点を忘れていたり、後回しにしたりしてしまいがちだ。しかし小規模企業共済を運営する中小機構では、近年オンラインでの情報発信に力を入れているほか、手続きのオンライン対応も拡充しており、本業が忙しい人でもアクセスしやすくなっている。加入手続きや掛金月額変更などの手続きは、従来の商工会議所や青色申告会などの団体や金融機関での手続きのほか、webサイトからも可能だ。

田中さんは、「経営者や個人事業主は、安定志向ではないからこそ独立や起業をしていると思いますが、そうすると将来に向けた資産形成でも“ハイリスク・ハイリターン”の方法を取りがちです。しかし、“攻め”が得意な方こそ、仕事も人生も“守り”をしっかり考えてほしい」と“守り”の必要性について念を押す。

最近では株価が乱高下すると、NISAで投資を始めたばかりの人たちから田中さんに不安の声が寄せられるという。「やはり、老後のための積み立てをすべてNISAで行っていると、こういった時に不安になり右往左往してしまいます」(田中さん)。しかし、予定利率1.0%で運用(2024年9月3日現在)される小規模企業共済に加入していればこのような時にも心乱さず過ごすことができる。田中さんは、「退職後や不測時に金銭面で備えるのはもちろん、安心できる状態で日々本業に集中するためにも、小規模企業共済のような制度を活用して“守りのお金”をつくるといい」と提案する。

これを機に、節税効果が得られ、いざという時に低金利の貸付けが受けられるというメリットを享受しながら「退職金」が準備できる、小規模企業共済を活用してみてはいかがだろうか。まずはWebサイトをチェックしてみてほしい。