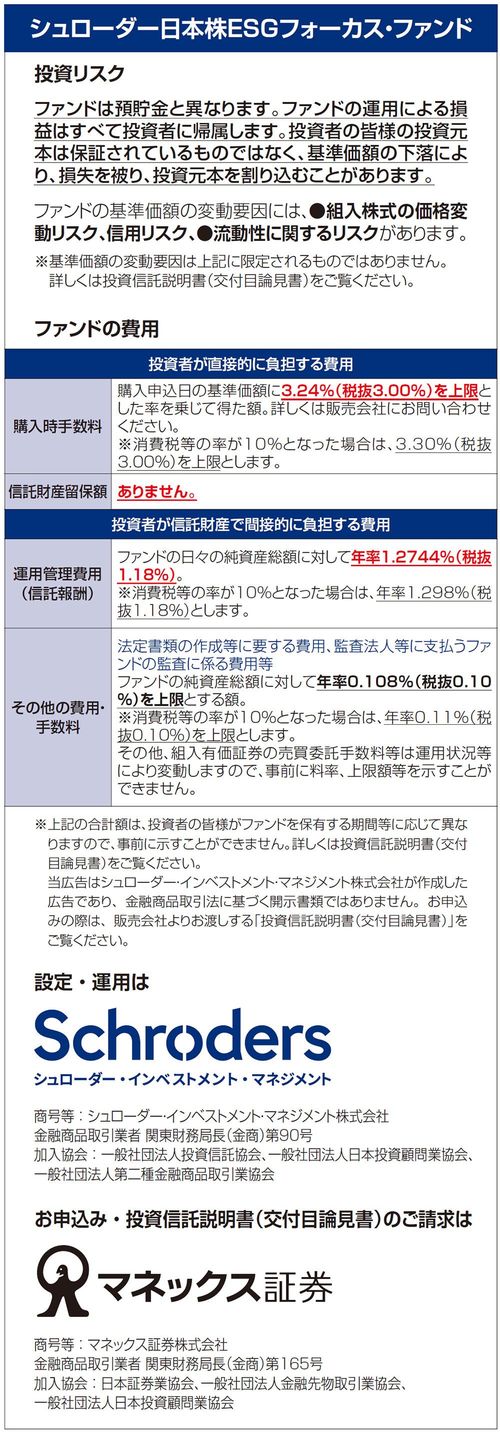

マネックス証券株式会社

代表取締役会長

1987年東京大学卒業。ソロモン・ブラザーズ・アジア証券、ゴールドマン・サックス証券を経て、99年ソニーと共同でマネックス証券設立。

右/柏木茂介(かしわぎ・しげすけ)

シュローダー・インベストメント・マネジメント株式会社

代表取締役社長

1982年慶應義塾大学卒業。野村證券入社。MBA(ニューヨーク大学)。米国現地法人社長、野村ホールディングスCFOなどを務め、2016年より現職。

【柏木】ESG投資は今日、投資における世界的な潮流です。日本でも世界最大の機関投資家であるGPIF(年金積立金管理運用独立行政法人)が2017年にESG投資を始めたことで拍車がかかり、投資額は飛躍的に伸びています。企業は真剣にESGに取り組まないと、株を買ってもらえない。企業価値を毀損することになってしまいます。

【松本】マネックス証券でも自社の方針として、例えばサクセッションプラン(後継者の育成計画)まで含めたコーポレート・ガバナンスの強化を図っています。また20年前の創業時から産育休制度を充実させた結果、これまで休暇後の復職率は100%です。

【柏木】それは素晴らしい。シュローダーでも今年からフレックスタイム制を導入しており、70%の社員が活用するなど、多様で柔軟な働き方を推奨しています。

【松本】どんな企業でも事業を継続しないことには社会に貢献できないし、継続のためにはESGが必須です。さらに、上場市場のエコシステムにおけるエンゲージメント(株主と企業の対話)がいっそう重要性を増している。そうした中、GPIFのような巨大投資家が効率的・効果的に多くの企業とのエンゲージメントを進めるうえで、ESGという世界的な指標が有効に働いているわけです。

【柏木】社会的責任投資やエコ投資とは一線を画し、あくまで中長期的なリターンを追求するのが現在のESG投資だと私たちは考えています。財務諸表を分析し、経営者に話を聞いても、3~5年先くらいまでしか見通せませんが、非財務のESG関連の取り組みにはその企業の10年、20年先を読み解くための情報が含まれている。あらゆるステークホルダーと良好な関係を保つことが重要で、例えば、従業員にとって労働環境が悪く離職率が高いと、優秀な人材の確保が難しくなる。サステナブルな成長は困難でしょう。

きめ細かな視点でESGを深く評価する

【松本】金融界ではダウもTOPIXも大きな発明でしたが、ESGはここ20年来で最大の発明だと私は思います。ESG投資の発祥地である欧州では、一般に長いスパンで投資という活動がとらえられてきましたね。その伝統とノウハウをもって、45年前に英国から日本へ進出されたシュローダーがESGファンドを手がけている。非常に興味深く思いました。

【柏木】ありがとうございます。私たちは20年以上前からESG評価を運用プロセスに取り入れてきました。私たちが企業評価において重要だと考えることは、きちんとした経営理念を持ち、それが社員にまで浸透しているか。さらに、社外のステークホルダーにまで配慮されていること。つまり、ESGの取り組みが表面的なものに留まっていないかを確認することです。例えば、社外取締役も数が多いだけでは不十分で、取締役会での席の位置も知りたいですよね。端に座っているのでは、社外取締役も有名無実の存在に過ぎないとも限りませんから。

【松本】なるほど。そうしたきめ細かな視点が生かされているのが「シュローダー日本株ESGフォーカス・ファンド」ですね。

【柏木】はい。この商品は日本における昨今のESGに対する関心の高まりを受け、多くの方々にとって親しみやすい日本株で組成したものです。「ESG投資は本当に利益が出るのか?」という声も耳にしますが、この商品のマザーファンドは過去約3年で、年率2.7%(*)の超過収益を上げています。

【松本】やはりシュローダーの運用力は優れている。私も学ばせていただきたいです。日本におけるESG投資は宝の山だと思います。ESGの枠組みは整っているが、必ずしも中身が伴っていない企業があるのも事実。したがって、今後の伸びしろが大きいわけです。やり方次第で大きな変化が起こるでしょう。日本株でシュローダーがどう運用の舵を取っていくか、個人的にもとても関心があります。

【柏木】ご期待に応えたいと思います。

【松本】いずれにしても個人投資家の皆さんは、ESG投資という大きなトレンドに乗ったほうがベターだと、私は思います。株の世界には「人の行く裏に道あり花の山」という格言もありますが、マクロ的には大きな資金の流れに乗っていかないと、出遅れてしまいます。

【柏木】ESG投資という潮流が後戻りすることは決してないでしょう。ぜひ個人投資家の皆さんに、そのことを知っていただきたいと思います。

*シュローダー日本株式サステナブル投資マザーファンドの基準価額の超過収益(対TOPIXトータルリターン)。2019年7月末現在。