自分の会社の株は、自分が保有している──。中小企業の経営者には、そうした人も少なくないだろう。株を売却する予定はなく、普段はその価値について考える機会もないはずだ。しかし、自身に万一のことが起こり相続が発生すると、これが大きな問題になることがある。なぜなら、非上場企業の株式も立派な相続財産になるからだ。

自社株の評価方法には、「純資産方式」や「類似業種比準方式」などのルールがある。例えば純資産方式では、会社の純資産の時価が評価額の基本になるため、長く業績がいい企業ほど相続財産、ひいては相続税が大きくなるというわけだ。

もう一つ注意しておきたいのが、株の分散だ。相続で兄弟姉妹に株が分散してしまうと、経営権も分散しかねない。とはいえ、後継者(例えば長男)だけが多くの財産を受け継ぐわけにもいかないだろう。当然、遺留分(法律で保障されている一定割合の相続分)の問題もある。それならばと、自社株を長男が、住居や工場などをほかの兄弟姉妹が相続すると、後々不動産の取り扱いがトラブルを生むというのもありがちなケースだ。

対策には多様な選択肢が専門家の知見の活用も

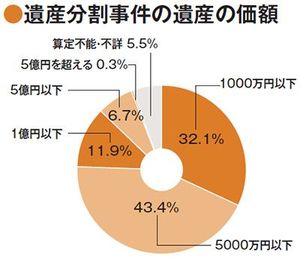

「うちの会社には心配するほどの財産はない」という声も聞くが、もめる、もめないと財産額はあまり関係がない。グラフのとおり、遺産分割の裁判のうち75.5%は遺産額が5000万円以下である。

社長の相続対策の第一歩は、正しい知識を持つことだ。自社株の評価方法もそうだが、ルールを知らなければ対策は立てられない。

納税資金の関連では事業承継税制がある。一定の要件を満たすと、後継者が非上場会社の株式や事業用資産を先代経営者などから取得した際、贈与税・相続税の納税が猶予または免除される。遺留分に関する民法の特例というものもある。これは、推定される相続人全員の合意があれば、現経営者から後継者に贈与された自社株について遺留分算定基礎財産から除外することなどができるという特例。まさに事業承継で懸念される株の分散に対応する制度だ。

具体的な対策を立てるにあたっては、相続や事業承継の専門家、支援会社に相談するのがいいだろう。定められたルールに基づきプランを練るにしても、実際は個々の企業の状況や後継者の属性によって選択肢は多様だ。また次世代、次々世代まで先を見すえた取り組みにはやはりプロの知見が役に立つ。お金の準備も、トラブル回避も、対策しだいで大きな差がつく相続対策。始めるのに最適な時期は、思い立ったその時である。