今の時代、預貯金でお金を増やすことはできない──。皆知っているとおりだが、あえて計算してみよう。現在の都市銀行の定期預金金利は、0.01%程度。1000万円を30年間預けても利息は3万円程度にしかならない。

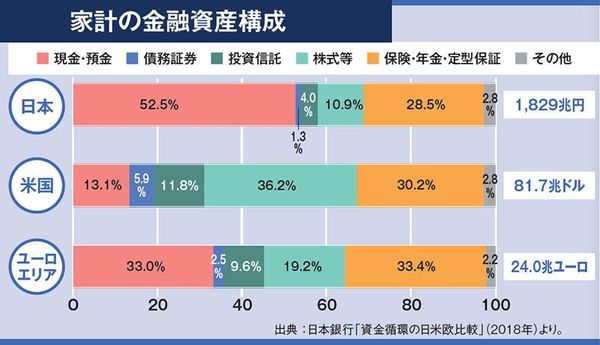

日銀がいわゆる「ゼロ金利政策」を決定したのが1999年。そこから考えても20年が経過している。これだけ超低金利状態が長く続けば、資産運用が進み、家計における“現預金の比率”は低下してもよさそうだ。しかしその割合は、米国が1割強、欧州が3割強なのに対して日本は5割程度。日本のこの数字は、長く大きな変化を見せていない。

1980年代には定期預金金利が5%を超えることもあった。5%で1000万円を預ければ単純計算で30年後には4000万円を超える(1年複利。税金などは考慮しない)。数%の物価上昇にも対応可能というわけだ。

実質金利がマイナス2%ならお金の価値はどれだけ減るか

金利や利回りについて考えるとき、注意すべきことの一つが“名目”と“実質”の違いだ。名目金利とは、言葉のとおり「表向きの金利」のこと。金融機関が提示している数字がそうだ。一方、実質金利とは「【名目金利】-【インフレ率】」のこと。インフレ率が高まれば、当然マイナスになることもある。

日銀は物価上昇率の目標を2%とした。もしこれが、名目金利がほぼ0%の現状で達成されれば実質金利はマイナス2%ということになる。これも単純計算だが、手持ちの1000万円の価値が毎年2%ずつ減っていったらどうなるか。30年後、手元にあるお金の価値は実質545万円ほどである。

もちろん物価が上昇する中で金利の上昇もありえるだろう。とはいえ、インフレがお金の価値を目減りさせること自体は変わらない。いかに実質的な利回りを確保するか。これからの資産管理、資産運用にあたっては押さえておきたいポイントだろう。

利回りに関連して、不動産投資の世界では「イールドギャップ」が一つの重要な指標とされる。これは、「【投資物件の利回り】-【借入金利】」のことだ。物件の利回りが同じでも、借入金利が低ければ、イールドギャップを確保でき、投資効率は高まる。現在の超低金利が、不動産投資に有利に働いているといわれる理由の一つでもある。

長期的な目線での資産運用において、金利、利回りが持つ意味は非常に大きい。目の前の数字が何を示しているのか──。その本質をしっかり理解することが効率的に資産を育てる第一歩といえるだろう。