誰もが共通して抱えているであろう、将来の「お金」と「健康」に関する不安──。それを解消する得策はあるのだろうか。経済コラムニストで、

資産運用に関する講演や執筆も多く手がける大江英樹氏に聞いた。

自分のリスク許容度を客観的に見つめ直す

──国内、海外を問わず、経済、社会の状況は長い間不安定で、個々人の不安感も高まっています。

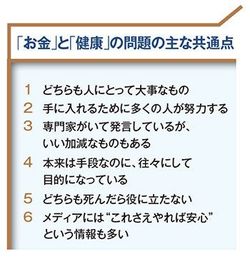

【大江】誰にでも共通する将来の不安に「お金」と「健康」があります。考えてみると、この2つには多くの共通点があることに気づきます。例えば、どちらも手に入れるには努力が必要で、それぞれ専門家がさまざまな情報を発信している。主なものは左の一覧のとおりですが、これに加えて、私が最大の共通点だと思うのは「いずれも、絶対的な不安解消策はない」ということです。

メディアでは数々の健康法が紹介されますが、専門家によって言うことが異なります。「一日2食がいい」と言う人もいれば、「一日5食がいい」と言う人もいます。ただ、人によって当然体質が違いますし、遺伝子が違う。太りやすい人もいれば、食べても太らない人もいるわけで、それを無視してアドバイスすることはできません。

ではお金の場合はどうか。その管理や運用においては、“リスク許容度”が人によって異なることを認識しておかなければなりません。リスク許容度を決める主な要素は、「保有している資産の額」と「リスク耐性」です。資産を1億円持っている人と1000万円しか持っていない人を比べれば、一般的には前者のほうがリスク許容度は高いと考えられます。しかし、ここでリスク耐性も考慮しなければならない。知人に預金を30億円ほど保有している人がいますが、この人は10万円でも損をすると夜も眠れないそうです。一方で、300万円程度の保有資産でも「投資がうまくいかなかったら、また稼げばいい」という人もいます。これから資産運用を始めようという人は、まず、自分のリスク許容度を客観的に見つめ直してみる必要があるでしょう。

──資産形成にあたっては、お金を貯める習慣を身に付けることが大切だとおっしゃっています。具体的にどのようなものですか。

【大江】私は3つあると思っています。1つ目は、仕組み化すること。ビジネスパーソンであれば、給与天引きなども含めて自動的に資産形成へお金を回してしまうのが有効です。

行動経済学の観点からいうと、人間には「双曲割引」と呼ばれる傾向があります。これは、遠い将来と今を考えた場合、遠い将来の価値を低く見積もりがちであるというある種非合理な行動様式。例えば、30歳の人が30年後のことを考えて、今年のハワイ旅行を我慢することはなかなかできません。初めから資産形成は、仕組み化してしまうことが大事なのです。

2つ目は、当たり前ですが無駄な出費をしないこと。例えば皆さん、複数の保険に加入していると思いますが、そのコストとリターンを理解している人は案外少ない。しっかり吟味すれば、かなりの無駄があるはずです。

また、ローンもそうです。住宅や投資用不動産の購入時のローンによって発生する金利は「費用」です。ローンがいい、悪いという話ではなく、大事なのは費用に見合ったベネフィットを得られる可能性があるかどうか。その見極めこそがポイントです。

そして3つ目は、収入よりも収支を重視すること。年収1000万円で貯蓄がほとんどない人もいれば、年収400万円で十分な資産を持っている人もいる。単純にいえば、収入より支出が少なければお金は貯まっていきます。両方のバランスを見ながら、支出をコントロールしていけば老後破綻といったことにはならないわけです。

退職金はご褒美でも余裕資金でもない

大江英樹(おおえ・ひでき)

経済コラムニスト

株式会社オフィス・リベルタス 代表

大手証券会社で25年間にわたって個人の資産運用業務に従事する。2012年にオフィス・リベルタスを設立。行動経済学、資産運用、企業年金、シニア層向けライフプランをテーマとした執筆、講演などで定評がある。ファイナンシャルプランナー向け研修も行う。

──ビジネスパーソンの投資というと、「退職金で始める」という人も少なくありません。注意点はありますか。

【大江】退職金については、誤った考えを持った人がとても多いように思います。一つは、退職金を「長年勤めたことに対するご褒美」だと考えていること。これは違います。退職金はいわば給料の後払いです。ご褒美だと思うと、「夫婦で豪華客船クルーズでもしようか」といったことになります。もちろん夫婦で旅行するのはいいですが、仮に1000万円の退職金を受け取り、300万円使ってしまえば、それは後払いの給料の3割がいきなり消えてしまうのと同じことです。

もう一つは、退職金を余裕資金と思ってしまうこと。何十年にもわたって毎月給料を得ていると、どうしてもその感覚が残っていて、まとまった金額の退職金をボーナスのようなものと勘違いしてしまう。退職金は余裕資金ではなく、生活資金なのです。余裕資金だと思うと、もっと増やしたいと考えてしまいます。その結果、ほとんど知識のないまま投資デビューしてしまうことにもなりかねません。

──現役世代に向けて資産形成や投資のアドバイスをお願いします。

【大江】初めにお話ししたとおり、誰にでもあてはまる正解がない中では、何より経験を重ねて自分なりの方法を見つけていくことが重要になります。その意味では、「そろそろ自分も」と思ったときが具体的な行動を起こすタイミングといえるでしょう。投資と水泳は似ている、という話をすることがあります。本を読んで知識を付けても、それだけでは泳げるようになりません。体験することが大事で、それも早ければ早いほどいい。投資も似ています。

行動を起こすにあたって、専門家などのアドバイスを聞くのもいいでしょう。ただし、自分の判断を最優先することを決して忘れてはいけません。私も、資産運用関連のセミナーで講師を務めることがありますが、最後に「結局、何を買えば儲かるの」という主旨の質問をされる方がいます。これでは思考停止しているのと同じ。仮に何らかのアドバイスを得て、成功しても次につながりません。ぜひ、自ら考え、判断し、自分に合った資産形成の方法を見つけてほしいと思います。