SEMINAR Part2 マネー編

金子千春さんが語る、人生をイメージする大切さ

早めに計画を立て、不安を安心に変える

金子千春●かねこ ちはる

千春コンサルティング事務所代表

ファイナンシャルプランナー・宅地建物取引主任者

日本長期信用銀行(現 新生銀行)入社後、約10年間、個人コンサルティングに従事し、2004年に独立。保険の見直しや住宅ローン相談、資産運用等のコンサルティング、セミナー講師として活動中。

幸せになるために、自分で主体的に予定を決めて書き込むという時間管理術のお話がありました。これは長い目で見た人生も同じです。

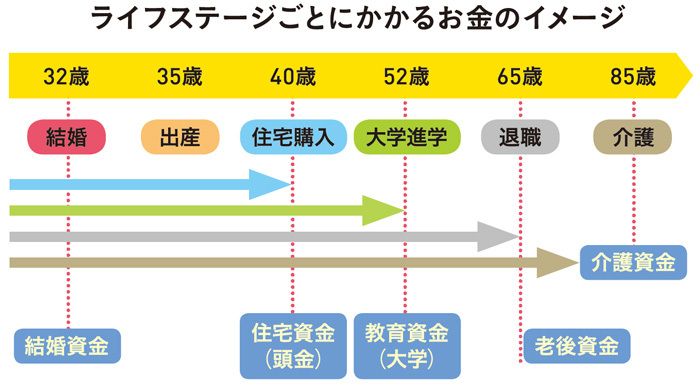

幸せな人生のためには、まずライフステージごとに、どのようなものに、どれだけお金がかかるのか、とくに老後にどれだけ必要なのかを知り、準備することが大切です。

そのおおまかな流れはこうです。

(1)自分にはどのようなライフイベントが起こりそうかをイメージする

(2)それぞれの費用の概算を知る

(3)自分の実際の生活の収支を把握する

(4)ライフイベントを実現するための資金計画を立てる

まず、人生でいつ自分がこうしたい、こうなったらいいと思うことを、時系列的に表にしてみましょう。何歳で(20XX年)◯◯の資格を取る、結婚する、家や車を買うなどです。そのとき優先順位もつけておきましょう。

お金がかかる三大イベント

次に、それぞれのイベントに実際いくらかかるかを見ていきます。一般的には、「教育、家、老後」が人生でもっともお金がかかる三大イベントです。

あくまで統計資料による参考例ですが、教育費は子ども1人当たり、大学まですべて公立に通った場合でも、800万円ほどの資金がかかります。高校卒業までは、できるだけ家計のフロー収入から捻出するようにしましょう。

人によって必要な金額と、お金が必要な時期はさまざま。それぞれの費用の概算を知り、資金計画を立てましょう。

家は、分譲マンション購入の場合、約3600万円(全国平均なので都市部ではもう少し高くなる)ほど。戸建ても含めて購入時までに、住宅価格の2割ほどを、頭金として準備しておくのが理想です。

家を買うべきか借りるべきかは、個人の判断ですが、買った場合と借りた場合の総住居費用は、実はそんなに変わりません。ただ、購入すれば、自分の資産として手元に残る点がポイントでしょう。

老後の備えこそが必要

老後についても、個人がどのような老後を送りたいかで変わってきます。平均的な生活でも毎月28万円弱を使っていると統計にあります。うち住居費は2万円弱ですが、実は住宅ローンを完済している人が多いので、この程度に収まっています。賃貸ならば、もっと多くの額が必要になるでしょう。

老後のために住宅費を減らそうとする人もいます。ある調査では、「老後の安心のため、住まいを持ちたいと思った」を、住宅を購入した理由として挙げているのです。

老後にどれくらいのお金を準備しておくのか、イメージすることがとても大切。そのための資産形成はさまざまです。住宅ローンも含めて、今後のお金の出入りを計算しましょう。もし、お金が足りないなら、優先順位を考え、イベントの内容を修正したり、予算を工夫して調整します。

三大イベントのなかで、とくにお金のかかるのは老後。公的年金がさらに引き下げられる可能性が高く、介護の費用についても、国からの補助が削減される方向なのです。

何事も早めの準備が大切です。今後の人生で収支がどうなるのか、貯蓄がどうなりそうかなどを定期的に見直して、できるかぎりの対策を立て、不安を安心に変えましょう。