「退職」は第二の人生のスタートでもある。ゆとりと安心のセカンドライフを送るには、適切なマネープランが不可欠だ。三井住友信託銀行のライフアドバイザリー部 部長・絹川竜男氏に、その秘訣を伺った。

老後を豊かに暮らすには月額約15万円が不足!?

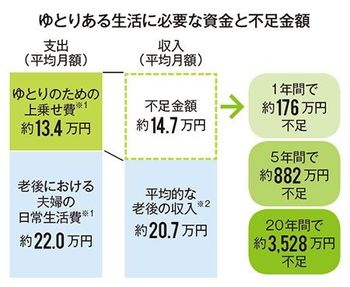

夫婦二人でゆとりあるセカンドライフを過ごすためには、月額35万4000円(※1)が必要だといわれている。一方で退職後の平均収入は、公的年金を中心として月額約20万7000円(※2)。差額の14万7000円は自分で用意しなければならない。現在65歳男性の平均余命が約20年であることを考えると、約3500万円が不足する計算となる(図参照)。

多くの場合、退職金を取り崩しながら不足資金を賄っていくことになる。仮に退職金の額が2360万円(※3)だったとすると、約13年で底をついてしまう計算となる。

そこで、重要なのは退職金をできるだけ長持ちさせること。そのためには、堅実に運用する必要がある。

三井住友信託銀行の「退職金特別プラン」は、リスクを抑えながら安定的に資産運用ができる商品だ。

その特徴をライフアドバイザリー部部長の絹川竜男氏はこう解説する。

「『退職金特別プラン』は、ご退職者向けにご用意した特別な金利上乗せプランです。退職金を上手に育てたい方向けの『投資運用コース』、年金受け取りで生活基盤を固めたい方向けの『じぶん年金信託コース』、安定運用を重視する方向けの『定期預金コース』の3つからご希望に応じてお選びいただけます」

退職金を長持ちさせる3つの運用コースとは

三井住友信託銀行

ライフアドバイザリー部 部長

「投資運用コース」は、定期預金と運用商品(投資信託または投資一任運用商品)を組み合わせた商品で、運用商品割合を20%に抑える「運用20タイプ」と50%にする「運用50タイプ」がある。「じぶん年金信託コース」は、定期預金と毎月一定額を年金形式で受け取ることのできるじぶん年金信託(元本保証)を組み合わせた商品。運用経験の有無にかかわらず、誰にとっても、選びやすい品揃えとなっている。

「もう少し経済や金融の勉強をしてから本格的な運用をしたいという方は『じぶん年金信託コース』や『定期預金コース』から始めていただき、タイミングをみて『投資運用コース』に移行するのもよいでしょう」

「投資運用コース」は、退職から2年間、「じぶん年金信託コース」と「定期預金コース」は1年間、何度でも利用することができる。退職金以外の資金での利用も可能だ。また、「退職金特別プラン」利用者のご家族も同じ商品が利用できる「家族サービス」(新規取引限定)も扱っている。

「『金利が魅力的』『退職金以外の資金も利用できてありがたい』『退職後2年間も利用できてうれしい(投資運用コースの場合)』などとご好評いただき、2015年度は実に4万人以上のお客さまからお申し込みをいただきました」

豊かなセカンドライフを実現するためには、資産運用の他、相続対策や不動産管理など、さまざまなことを考えておく必要がある。それらに対し、三井住友信託銀行は、信託銀行ならではの強みを活かしてセカンドライフを応援するさまざまな商品やサービスを提供している。新たな人生のパートナーとして、取引を検討してみてはいかがだろうか。

※1 出所:(公財)生命保険文化センター「平成25年度生活保障に関する調査」

※2 出所:総務省統計局「家計調査報告(家計収支編)平成26年」

※3 60歳定年退職金(管理・事務・技術労働者〈総合職〉・大学卒)約2,358万円

出所:(一社)日本経済団体運合会「2014年9月度退職金・年金に関する実態調査結果」