退職したら悠々自適の生活を──。そんな未来を実現するのは、事前の準備にほかならない。アクティブなシニアライフを叶えるために、今から取るべき対策を考える。

65歳から始まる

20年間をどう過ごすか

65歳をセカンドライフのスタートとした場合、平均余命から考えればその先は男性で19.29年、女性で24.18年の人生が待っている(※)。少なくとも20年間は余裕を持って過ごせる備えをつくっておくことが、引退後のあり方を分けるカギといえる。

真っ先に考えておきたいのが、生活費の手当てである。昨今よく聞く「老後難民」という言葉に「まさか我が家が……」と思いつつ、一抹の不安を感じる人は多いのではないか。定期収入のなくなる老後生活は公的年金が頼りとなるが、その先行きは芳しくない。

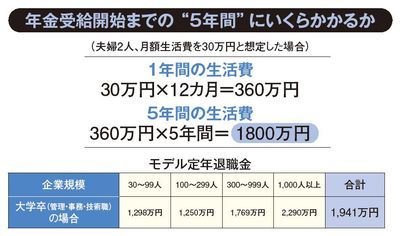

会社員が加入している厚生年金は、受給開始年齢が段階的に引き上げられている。1961年4月2日以降に生まれた男性であれば、年金の満額受給開始は65歳からになる。仮に60歳で退職した場合、定期収入のない5年間の生活費は貯蓄から取り崩さざるを得ない。夫婦二人の月の生活費が30万円だと仮定すれば、年間360万円、5年間で1800万円が必要となる計算だ。大卒会社員のモデル退職金額は1941万円。5年間で退職金をほぼ、年金受給開始までの“つなぎ”に充当することになる。

出典:厚生労働省「就労条件総合調査(平成25年)」

社会情勢に合わせて年金の受給額を調整するマクロ経済スライドが発動すれば、年金の価値が実質的に目減りすることも懸念される。過度の心配をすることはないが、今後も現状の給付水準が継続するとは考えにくい。年金に関してはマイナス条件を前提に、資産計画を考える必要があるだろう。

一方で介護や医療の保険料や自己負担は増額傾向にあり、インフレの進行も高齢家計をじわじわと圧迫している。デフレ時代は現預金のまま持っておくことが資産運用の正解だったが、ひとたびインフレに転換すれば、現預金の価値は目減りしていくだろう。将来の見えないリスクに備える投資はつい先延ばしにしてしまいがちだが、資産運用は早くスタートしたほうが有利。幸い現在はNISA(少額投資非課税制度)などの公的支援が充実し、投資を始めやすい環境が整っている。定年までに残された時間を生かせるか否かが、その後のゆとりに直結する。

※ 厚生労働省「平成26年簡易生命表」