内需縮小にともない、アジアへのシフトを進めている日本企業に必ず検討してほしいのが、シンガポールに地域統括会社を設けることだ。

図を拡大

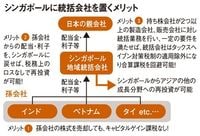

シンガポールに統括会社を置くメリット

シンガポールに統括会社を置くメリット

日本の本社から直接投資を行うのではなく、地域統括会社を設置する意義は、事業展開における実質的な部分と、財務・税務面での効率性向上という2つの側面がある。

まず、事業展開の側面から説明しよう。複数の海外子会社を統括する拠点を設置し、商流の管理、経営の統括、情報の収集を行うことによって、現地でビジネス上の意思決定を迅速に行うことが可能になる。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント