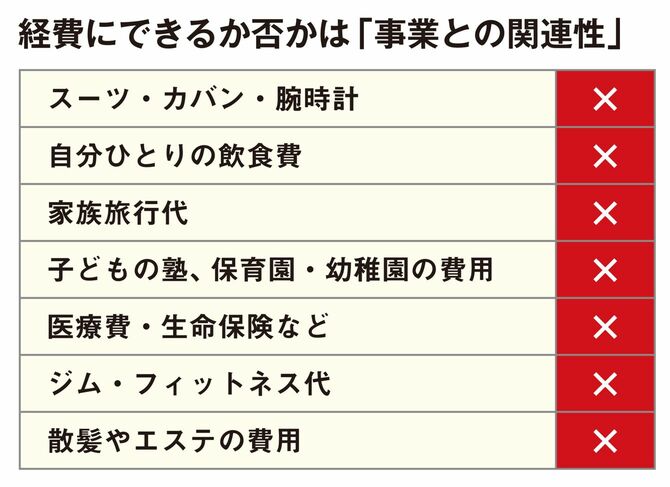

経費の基本的な考え方は「事業との関連性」

経費の基本的な考え方は「事業に関連性があるかどうか」です。もっと厳しくいえば、「仕事上で使えるものしか認めない」「プライベートでも使えてしまうから認めない」のです。例えば以下は、「経費にできる」という声をたまに聞くのですが、すべてNGです。

スーツ・カバン・腕時計などは、実際に仕事で毎日必要なものですし、わたしもひとりの社長としては「認めてくれてもいいのではないか」と思うのですが、プライベートでも兼用できてしまうため、基本的にNGです。社名が入った制服、あるいはタレントさんの衣装などは別ですが、プライベートでも使用できるようなものを経費計上するのは厳しいと理解しておきましょう。

家族旅行はNGですが、出張に行ったついでに観光をするのであれば、往復の交通費など業務に関する部分は経費にすることが可能です。また、子どもの塾、保育園・幼稚園の費用などは、仮に子どもをどこかに預けないと仕事にならないとしても、業務と直接の関連性がないのでNGです。

社長個人の医療費・生命保険についても、プライベートの費用なので経費としてはNGですが、医療費と生命保険は社長個人の所得控除の面で節税効果があります。

ジム・フィットネス代は「体が資本」と考えれば、健康維持のための支出は経費にできそうですがNG。事業との関連性が強くない限り、基本的に自分の体に関する支出は経費になりません。同様に、散髪やエステもタレントさんならともかく、一般的には認められません。

そのほか、「経費にできる」と考えてしまいがちな具体例を、いくつか紹介しましょう。

「YouTubeで動画に使えばなんでも経費になる」は噓

会社または社長がYouTubeやブログ、SNSをやっているのなら、そこで使用したものはいわば「広報や販促のための経費にできる」と考える人がよくいます。グレーゾーンを突いた考え方のため「ケースバイケース」ではあるのですが、少なくとも「なんでも経費になる」ことは絶対にありません。

例えば、経費にできないスーツや腕時計を「YouTubeで衣装として使った」「企画上必要なものだった」と言っても、経費として否認される可能性は高いと考えられます。それは、スポーツ用品や嗜好品でも同様です。

YouTubeで料理企画を立ち上げて、食材のついでにワインも買って持ち帰るといったこともNGです。調理で消費した食材については経費にできても、税務調査で怪しまれれば、余った食材の使途について追求されかねません。

YouTubeを本職にする人でも、経費の厳しさには頭を痛めているくらいですから、まして本業でない人間が経費をごまかす目的でメディアを使うのは得策ではありません。